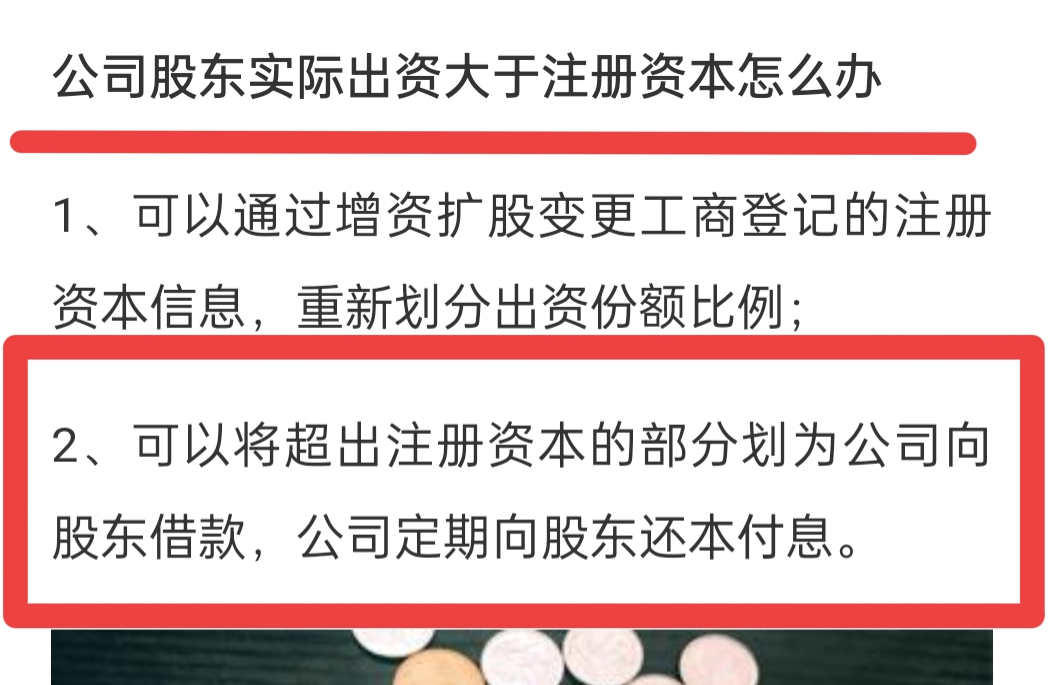

今天微信群,就网上一张图片引发讨论,这是一个律师对网友提问的回答。

有观点认为,这个律师是胡扯,很不负责任,既然是出资,怎么可以随便记到负债呢?谁给的勇气?违规记到负债,以后产生的利息进行所得税扣除,会不会导致税务风险?

其实,笔者认为,这个虽然不够严谨,但如果不纠结于具体名词定义的话,从大方向来说,也谈不上有太大毛病,毕竟网上的答复,没有详细的了解业务情况,只能给个大致建议。

如果把打进公司的钱,已经界定为出资,当然是记入股东权益,所以很多专业人士,第一个想到的答案,就是应该记入“资本公积”,但这个答案虽然正确,但会计真的照做,可能就是给企业埋了个坑。

首先,一旦记入资本公积,未来老板要从公司拿钱的话,就比较难,资本公积是不能随便减少的,走分红拿钱的话,是要20%个人所得税;如果减资,则可能会涉及到按股权转让进行交税。

其次,对个人股东,未来如果将资本公积转增为实收资本,可能会涉及个人所得税;将资本公积弥补亏损,也可能会涉及企业所得税。虽然法理上,笔者认为这些征税是不合理且有争议的,但操作实务中往往就是这样的。对于当事人来讲,与其据理力争,不如事先远离这些涉税争议地带,规避风险为上策。

对很多来咨询问题的人,他的用词在专业角度往往并不准确的,你需要理解他真正想咨询的问题和需要解决的问题。网上这个咨询者,所说的“出资”,其实通常是指“ 股东打到公司的钱”,这个打到公司的钱,按照复式记账法,一边会增加货币资金,而另一边是记入哪个科目,是“实收资本”、“资本公积”or“其他应付款”,其实都有可能,也可能是金额分到这几个科目。

实务中,咨询这个问题的人,通常场景是这样的,公司注册资本100万,但是老板因为经营需要资金,就陆陆续续打了150万元到公司了。这种小公司往往就是一个股东(同时也就是大家说的老板),工商登记那边可能是一个人或两口子或名义上的几个股东,在老板眼里,公司的钱就是自己的钱,自己的钱就是公司的钱,老板多数也搞不清“出资”、“实收资本”、“资本公积”、“其他应付款”等一堆专业术语。

但钱进了公司后,很现实的问题,就是要记账,于是有些代账会计不管三七二十一,把股东打进来的钱,先记入“实收资本”,超过注册资本的金额就记到“资本公积”科目。

也有的会计,对多出的50万不知道账该怎么做好,就去咨询专家或老法师,于是就提出了上面的问题。

那股东把钱打进来,这个账该怎么做?真要说起来,是要考虑很多因素,涉及到公司章程规定、股东约定(如果多个股东的话)、公司未来资金需求及业务规划、对实收资本缴纳有无法定要求,是否要提供报表去融资、税法、老板的想法等等。既可以全部作为借款(注册资本暂时不实缴)、也可以全部进实收资本,还可以一部分实收资本一部分资本公积、可以一部分实收资本一部分负债,视情况而定,并不是绝对的。

但总体来说,对个人股东,一般不推荐进资本公积,如果想进股东权益,可以增资,记入实收资本,避免未来资本公积要转增实收资本可能征税;另一种就是作为股东借款,因为有时是公司的临时资金需求,过一段时间后,这些钱要还给股东的,那就记入其他应付款更合适。具体怎么处理,还是要结合每家企业实际情况,对于咨询者或被咨询者,还是要了解清楚背后真实的场景和企业实际情况,才能更好地给出建议,做出最优选择。否则,仅仅是根据提问者的字面描述,给出的答案,从专业角度来说虽然是正确的,但对于提问者来说,拿到的是正确答案,结果却是掉进了一个坑,还浑然不知。

(以本文为例,

问:公司注册资本100万,股东前前后后实际出资150万了,超过金额该怎么做账? 答:超过的部分啊,那要记入“资本公积”。于是代账会计就依此把账了。

结果未来的某一天,老板看账上资金富余,就抽走50万,一直也不还,于是乎,账上长期挂着一笔“其他应收款-王老板”50万元,然后某一天被税局查到,要求公司交20%个税;

或者某一天,老板觉得公司注册资本小了点,说要把注册资本提高到150万,老板认为已经投到公司150万了,注册资本改到150万应该是没问题的,于是会计把50万资本公积转到实收资本,然后某一天被税局查到,对不起,又让企业交20%个税)。

无论你是老板还是会计,想少踩坑,可以事先咨询靠谱的专业人士,并把真正的业务场景和需求讲清楚,专业人士结合财税专业知识及经验,才能去伪存真,给出有价值的解答。

作者简介

马军生 博士

会计学博士、注册会计师(CPA)、高级会计师、税务师、注册内审师(CIA)、澳大利亚公共会计师(FIPA)、英国财务会计师(FFA),编著《内控漏洞识别与财务应对》、《财务报表分析技术》等书,关注财务、税务、内部控制、风险管理和资本运营等领域。有相关授课和培训需求,可以通过本公众号联系作者(微信号ma18930690049)