每一个会计er都或多或少的认为长期股权投资是难点,尤其与企业合并结合之后更是难上加难,同是也是重点章节。对于中级职称考试来说,分值占25分左右,注会占20分左右,知识点细碎而且教材表述晦涩难懂。鉴于此,笔者通过自己的学习和考试心得,特地总结了下列干活,助力各位考生能一举拿下长期股权投资和企业合并。

重点内容,准确掌握

企业合并形成的股权投资,权益法/成本法和金融资产转换的会计处理,这些知识点在大纲中属于重点,而且各成体系,可以单独考察,也可以与企业合并、合并财务报表结合考察。

知识点详解

-

基本概念(新增章节) 联营、合营、子公司、企业合并

此知识点学习以应对客观题为主,记住关键,重在记忆,对于不明白的地方,可以忽略。

联营企业:能够施加重大影响,也就是在投资方董事会能够派出代表,投资比例≥20%

合营企业:即由两方或两方以上共同控制,重大决策需要参与方一致同意。例外情况是‘当参与方较多时,参与方组合 集体能够控制时也构成共同控制’。

对子公司投资:能够控制子公司,要区分能否构成业务,不构成业务的不能形成企业合并。

企业合并:按形式分为控股合并、吸收合并、新设合并3种;按合并类型分为同一控制和非同一控制(合并前是否为 同一个主体或多方最终控制)

-

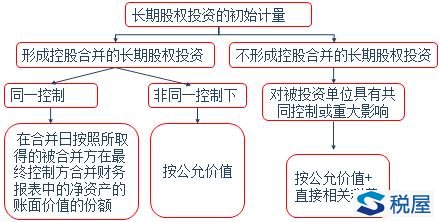

长期股权投资的初始计量(重点)

无论是控制或非控制线=下的长投,此知识点经常作为考题出现在主观题中。

①合并日的确定:是指合并方取得取得控制权的日期。例如,已获股东大会、相关机构批准、办理了财产转移手续、控制了合并方的经营管理等。

②具体账务处理:

同一控制:

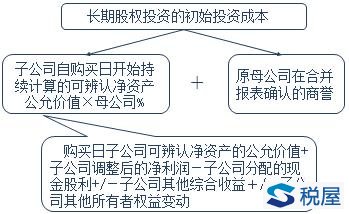

初始投资成本=在合并日取得被合并方在最终控制方合并报表中净资产(含商誉)的份额的账面价值的份额

《税屋》提示:被遮挡部分为“乙公”

初始投资成本与支付的对价的差额处理:应当调整资本公积,不足的调整留存收益(盈余公积和未分配利润)

tip:被合并方在合并日账面价值为负数的,投资成本按0确定,并在备查簿中登记。

合并方发生的审计、咨询、评估费计入管理费用;发行权益性工具的,上述费用冲减资本公积(溢价),不足的冲减留存收益;发行债务性工具的,冲减“应付债券---利息调整”

非同一控制下:

①合并成本=支付对价的公允价值

#发生的审计、法律服务、咨询评估费,计入当期损益,管理费用中;发行权益性/债务性工具的交易费用计入权益或债务工具的初始确认金额。

#付出资产的公允价值与账面价值的差额的处理,如果以固定/无形资产/存货当做是出售资产换股权;以金融资产(包括长投),差额计入投资收益。

#合并成本>享有的份额之间的差额,确认为商誉;合并成本<份额,确认为营业外入。

多次交易、分步取得股权实现控制的形成的企业合并

《税屋》提示:被遮挡部分为“商誉”

对与同一控制下、非同一控制下形成的控股与非控股合并的归纳

《税屋》提示:被遮挡部分为“税费”

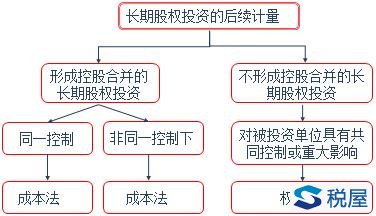

长期股权投资后续计量

后续计量的原则:对于子公司的投资,采用成本法;对于联营、合营企业,采用权益法。但是,对于投资主体(风投、基金等)的投资,应该采用金融资产核算,不应纳入投资主体的合并范围。

《税屋》提示:被遮挡部分为“权益法”