开发商由于部分项目尾盘(如商铺、车位)无法在短时间内实现销售,通常会考虑将尾盘对外出租。将开发产品对外出租,属于提供不动产经营租赁服务,开发商除了需缴纳增值税及附加税费外,还会对其他税种产生什么影响?

1、企业所得税

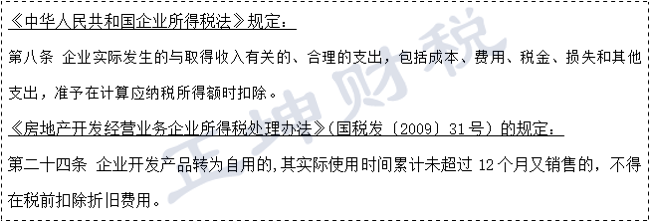

企业将开发产品对外出租需就取得的租金收入缴纳企业所得税,同时根据企业所得税法的规定,应当自固定资产投入使用的次月起计提折旧。该折旧费属于与取得租金收入有关的、合理的支出,准予在税前扣除。但如果房企将开发产品转为自用未超过12个月又对外销售的,根据《》()的规定,该期间的折旧费用不得在税前扣除。即房企开发产品对外出租折旧费的税前扣除需结合使用时间来判断,只有使用时间超过1年的,折旧费才可以在税前扣除。

2、土地增值税

开发产品对外出租未发生产权转移,不涉及土地增值税。但如后续再对外销售,则涉及到土增税上是否需要被认定为是旧房,不能享受加计扣除。

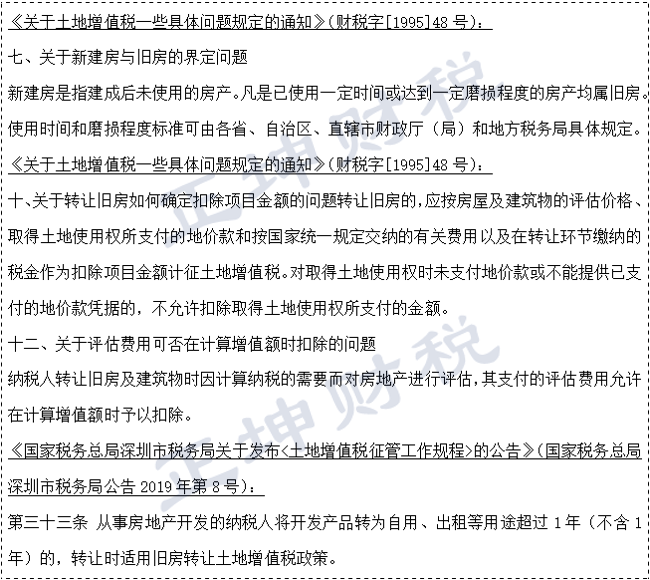

根据《》()的规定,凡是已使用一定时间或达到一定磨损程度的房产均属旧房,使用时间和磨损程度由各地具体规定。目前深圳地区根据《》()规定,房企将开发产品转自用、出租超过1年的,再转让时即适用旧房政策。

同时根据《》()的规定,旧房允许扣除的项目主要包括建筑物评估价、土地价款、转让环节的税费和房产评估费。

3、房产税

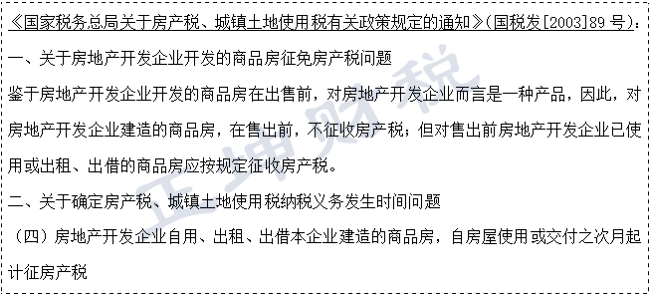

房企将开发产品出售前属于企业产品,不征税房产税,如出售前自用、出租或出借的,需按房产余值或是租金收入缴纳房产税。

4、城镇土地使用税

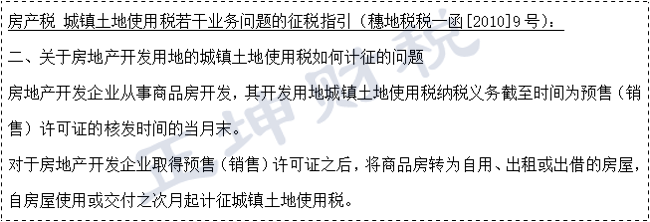

目前广州规定房企土地使用税的纳税义务截至时间是取得预售证的当月,但对于房企取得预售证后又将开发产品转自用或对外出租的,应当自使用或交付次月起缴纳土地使用税。

2008年9月的解答——

开发产品转作企业固定资产要缴纳哪些税

问:房地产开发企业的开发产品转作企业的固定资产,应当视同销售吗?都需要缴纳哪些税款?

答:在没有明确废止《》()之前,房地产开发企业将开发产品转作企业固定资产的行为,应视同销售,于开发产品使用权转移时确认收入(或利润)的实现。

(1)营业税问题()三、纳税人必须将为本独立核算单位内部提供应税劳务、转让无形资产、销售不动产取得收入和为本独立核算单位以外单位和个人提供应税劳务、转让无形资产、销售不动产取得的收入分别记帐,分别核算。凡是分别记帐,未分别核算的,一律征收营业税。

房地产企业将自行开发的房产办公自用,如果与开发产品销售分开核算的,是不用交纳营业税的。

(2)土地增值税问题《》()(二)房地产开发企业将开发的部分房地产转为企业自用或用于出租等商业用途时,如果产权未发生转移,不征收土地增值税,在税款清算时不列收入,不扣除相应的成本和费用。

(3)企业所得税问题按视同销售,计征企业所得税。

(4)其他税种开发企业将开发产品转作固定资产后,应按相关法规交纳房产税,土地使用税。

来源:安徽财税网