问题

A企业注册资本2000万元,实缴500万元。名下有一处办公用房产,按固定资产核算,原值200万元,账面净值100万元。现估值大概600万元。A企业计划请一个资产评估机构,对该房产进行评估后按照评估价值调整账面原值,差额作为实缴注册资本。目的是让资产负债表好看并且方便以后融资。但不确定这么做是否符合相关规定。

DJZ答复:从会计政策上讲,无论是执行《》还是《》,均要求以资产取得时的历史成本及相关税费作为初始入账金额,包括自建、购买、投资等。在企业持续经营的情况下,并不允许对资产价值评估后“二次入账”。否则导致企业资产计量基础与其他企业不一致,不利于会计信息的纵向和横向比较,容易误导投资人、债权人及其他会计信息使用者,因此,这种做法是两种准则所不允许的。即便按照评估后的金额加大账面资产,很可能被审计打回原形,不会增加企业融资能力。

另外,股东投入公司的资产,或者公司采购、自建的资产,产权属于公司,不属于股东,如何能将评估增值部分作为股东的实缴注册资本呢?

因此,案例中希望将原值200万元的房产评估后调整原账面价值,差额作为实缴注册资本的做法,是不符合政策规定的。以下是《小企业会计准则》和《企业会计准则》关于固定资产章节节选:

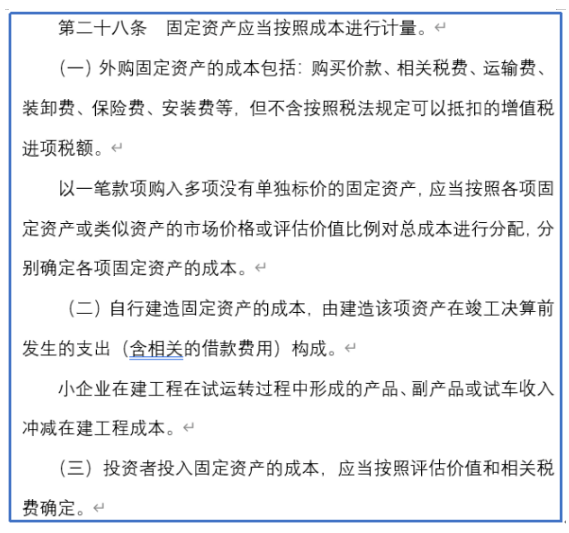

小企业会计准则:

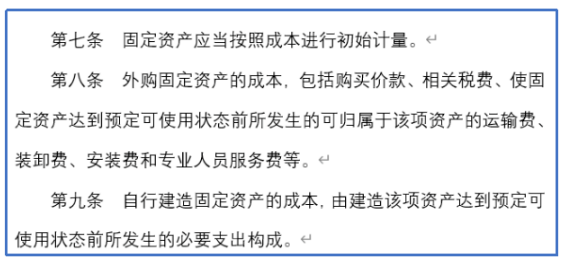

企业会计准则: