问题

请教东方老师:供热企业按照当地政府规定提前无偿给供热范围内居民供热,从政府收到的供热补贴可以开具不征税的发票吗?正式供热后,财政就不给补助了。

解析

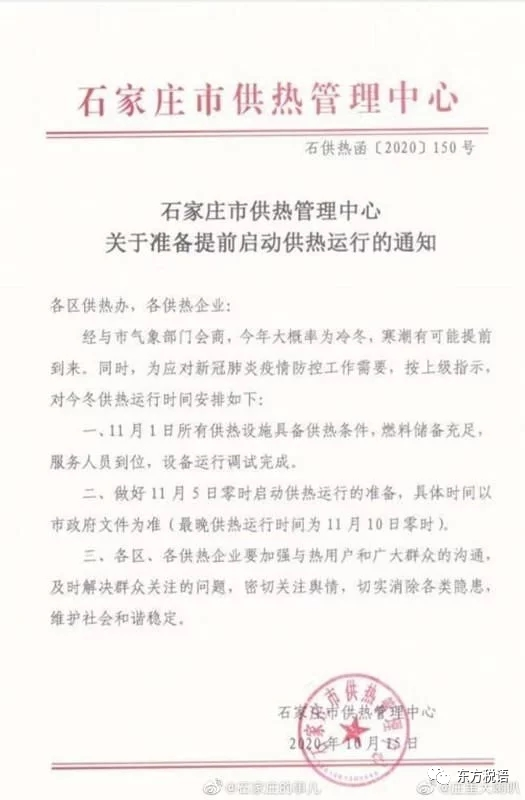

提前供暖的情况确实存在,2020-2021年的采暖期石家庄等地区就发布做好提前供暖的通知,居民个人还是按原来的标准交纳采暖费,并没有支付提前供暖的采暖费,但这个采暖费由政府财政出资给予支付,供暖企业收到政府采暖补贴后如何缴税呢?

增值税处理

根据相关政策规定:

纳税人取得的财政补贴收入,与其销售货物、劳务、服务、无形资产、不动产的收入或者数量直接挂钩的,应按规定计算缴纳增值税。

纳税人取得的其他情形的财政补贴收入,不属于增值税应税收入,不征收增值税。

按上述规定并结合政策给予支付的财政补贴的性质判定:

1、如果政府按照单位面积收费标准支付给供暖企业的财政性补贴则按规定缴纳增值税。假设该供暖企业对居民个人供暖适用增值税免税政策,则该供暖企业则应向政府开具免税的增值税普通发票;假设该供暖企业对居民个人供暖未适用增值税免税政策,则该供暖企业则应向政府开具带税率9%或征收率1%(疫情期间小规模纳税人可适用)的增值税发票。

2、如果政府除按照单位面积收费标准支付给供暖企业的财政性补贴外,又支付了其他性质的财政性补贴,则按规定不需要缴纳增值税。可按税控系统开具编码为“615”,税率栏为“不征税”的增值税普通发票。

企业所得税处理

根据相关税收政策规定:

企业按照市场价格销售货物、提供劳务服务等,凡由政府财政部门根据企业销售货物、提供劳务服务的数量、金额的一定比例给予全部或部分资金支付的,应当按照权责发生制原则确认收入。

除上述情形外,企业取得的各种政府财政支付,如财政补贴、补助、补偿、退税等,应当按照实际取得收入的时间确认收入。

根据上述文件规定,

1、如果政府按照单位面积收费标准支付给供暖企业的财政性补贴,供暖企业则应当按照权责发生制原则确认收入。

2、如果政府除按照单位面积收费标准支付给供暖企业的财政性补贴外,供暖企业则应当按照收付实现制原则确认收入。

政策依据

《》()第七条

《》()第六条