合富中国首次公开发行股票招股意向书(2021-12-30)

股东对发行人历次投资过程中,股东纳税义务情况履行如下:

(1)现金增资

境外股东通过现金增资的方式投资发行人,未从中国取得所得,不涉及中国纳税义务。

(2)资本公积转增注册资本

《》()规定:“被投资企业将股权(票)溢价所形成的资本公积转为股本的,不作为投资方企业的股息、红利收入,投资方企业也不得增加该项长期投资的计税基础。”

2011年4月,合富香港和CowealthBVI以合富上海714万美元资本公积转增实收资本。前述资本公积为股东投资溢价所形成。因此,就前述资本公积转增股本事宜,无需在境内缴纳企业所得税。

(3)分红、未分配利润转增注册资本

根据《》()第四条规定:“2008年1月1日之前外商投资企业形成的累积未分配利润,在2008年以后分配给外国投资者的,免征企业所得税;2008年及以合富(中国)医疗科技股份有限公司招股意向书后年度外商投资企业新增利润分配给外国投资者的,依法缴纳企业所得税。”

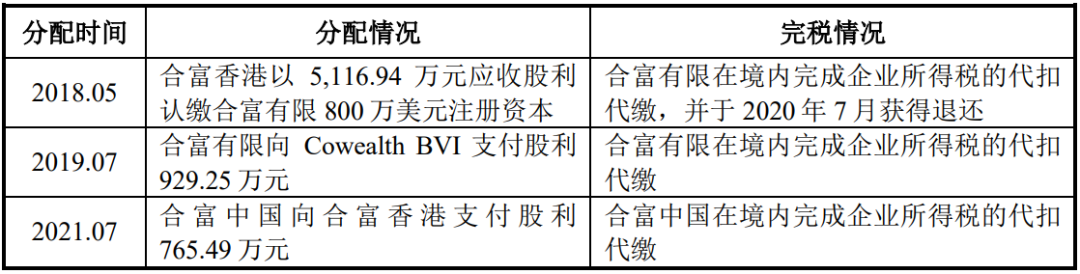

2008年1月1日之后发行人进行了3次利润分配,其基本情况如下:

1)2014年度利润分配

2018年,合富有限召开股东会决议,决议向股东CowealthBVI和合富香港分配2014年度累计税后利润7,000万元;其中,向CowealthBVI分配1,032.50万元,向合富香港分配5,967.50万元。截至本招股意向书签署日,上述分红款已支付完毕。前述利润分配涉及的境内纳税义务履行情况如下:

注:上述表格中支付股利的金额为发行人完成企业所得税代扣代缴后的金额

合富香港根据《》()中第二条第一款“境外投资者以分得利润进行的直接投资,包括境外投资者以分得利润进行的增资、新建、股权收购等权益性投资行为,但不包括新增、转增、收购上市公司股份(符合条件的战略投资除外)暂不征收预提所得税”以及第九条“境外投资者在2018年1月1日(含当日)以后取得的股息、红利等权益性投资收益可适用本通知,已缴税款境外投资者按照本通知规定可以享受暂不征收预提所得税政策但未实际享受的,可在实际缴纳相关税款之日起三年内申请追补享受该政策,退还已缴纳的税款。”因此,发行人2020年7月收到其用2018年5月分得利润进行直接投资对应的股息预扣所得税。

2)2017年度利润分配

2018年,合富有限召开股东会决议,决议向股东CowealthBVI和合富香港分配2017年度累计税后利润13,300万元;其中,向CowealthBVI分配1,413.79万元,向合富香港分配11,886.21万元。截至本招股意向书签署日,上述分红款已支付完毕。前述利润分配涉及的境内纳税义务履行情况如下:

注:上述表格中支付股利的金额为发行人完成企业所得税代扣代缴后的金额

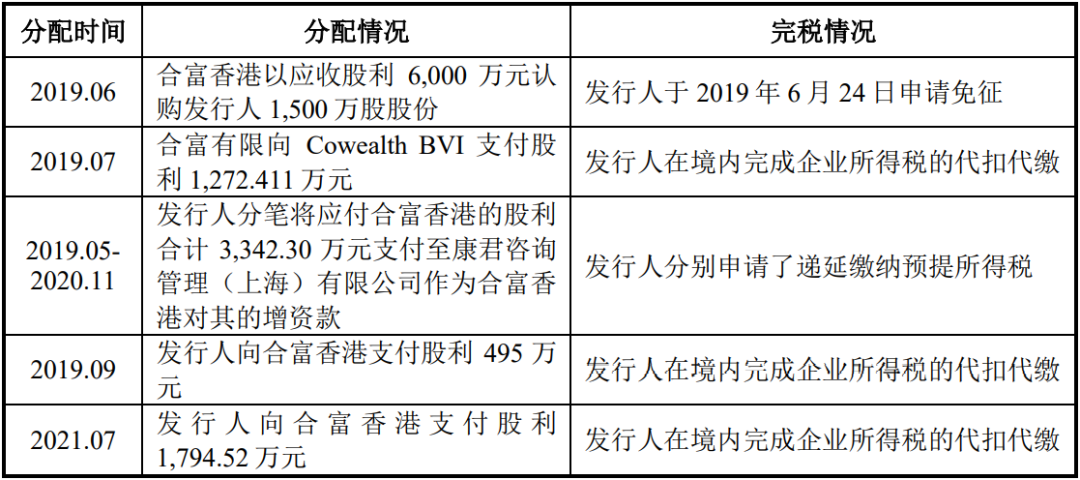

3)2020年度利润分配

2020年12月,发行人召开股东大会,决议向股东分配累计税后利润59,707,886.60元,其中向境外股东合富香港、联方有限、国泰创业、确资有限和华金有限分配利润46,268,002.00元。截至本招股意向书签署日,上述分红发行人已支付完毕。本次向合富香港、联方有限、国泰创业、确资有限和华金有限分配利润事宜,发行人完成在境内完成企业所得税的代扣代缴。

(4)股权转让

2002年9月,合富台湾将其持有的合富生化100%股权(对应20万美元出资额)以20万美元的价格转让予CowealthBVI。截至2002年6月30日,合富生化的账面净资产值为-189.04万元,处于亏损状态。本次股权转让中,合富台湾未获得股权转让所得,无需在中国境内缴纳企业所得税。

2018年7月,CowealthBVI将其持有的合富有限10.2%股权(对应304.5万美元出资)以761.25万美元的价格转让予合富香港。就前述股权转让事宜,国家税务总局上海市浦东新区保税区税务局第一税务所于2019年4月9日向CowealthBVI出具《税收缴款书》,确认收到其缴纳的企业所得税3,060,681.75元、印花税25,506.10元。

综上,发行人的境外股东在投资发行人的过程中已依法办理外汇相关手续,并在中国境内依法履行了纳税义务。