情景1:今天接到税务局的电话,说要核查是否确认出口视同内销收入?怎么办?

解析:出口收入分为三种情形:出口退税、出口免税(出口免税不退税)、出口征税(出口视同内销)。

税务机关核查出口视同内销收入是否确认,一般会要求企业提供出口视同内销收入确认的会计凭证、对应的纳税申报表及情况说明。

出口视同内销按照大类划分可以简单分为两类:第一类为出口的货物本身属于明确取消出口退(免)税的货物,按要求需要视同内销处理;第二类是出口企业违规操作,按照规定需要征税处理,第二类情形不做过多赘述。税务机关普查的情况下,一般重点检查第一类情形。

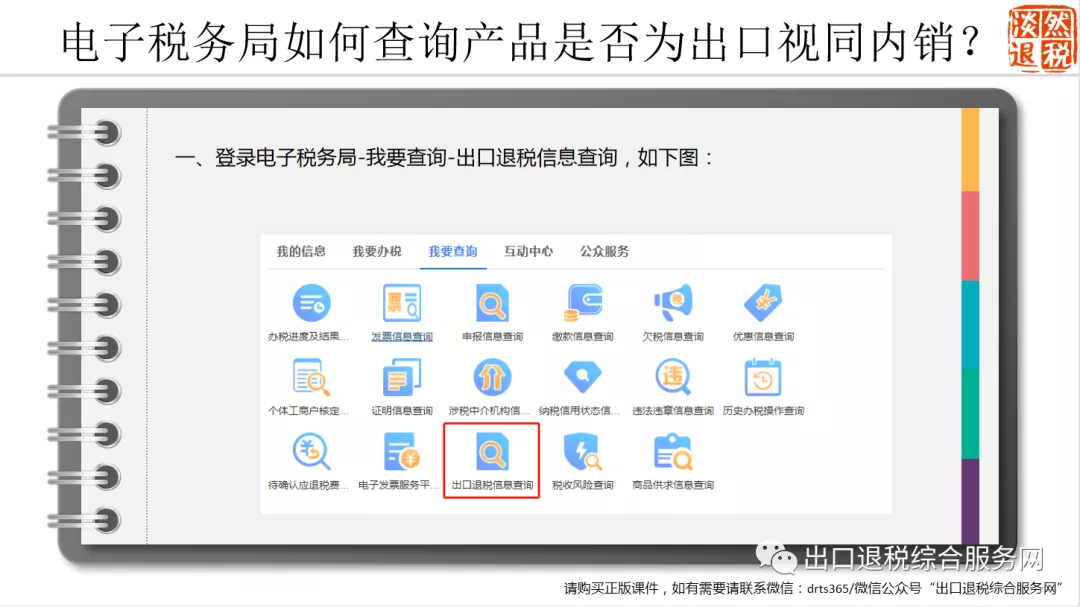

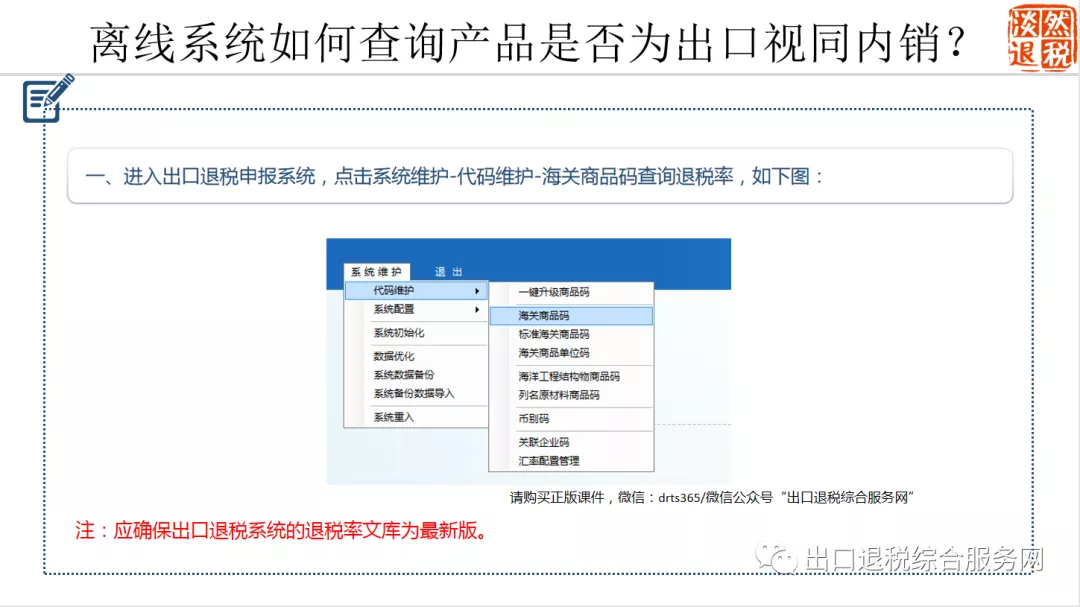

如何查询出口产品是否需要视同内销处理呢?以电子税务局出口退税系统(全国版)和出口退税离线系统(全国版)为例,讲解一下查询步骤。

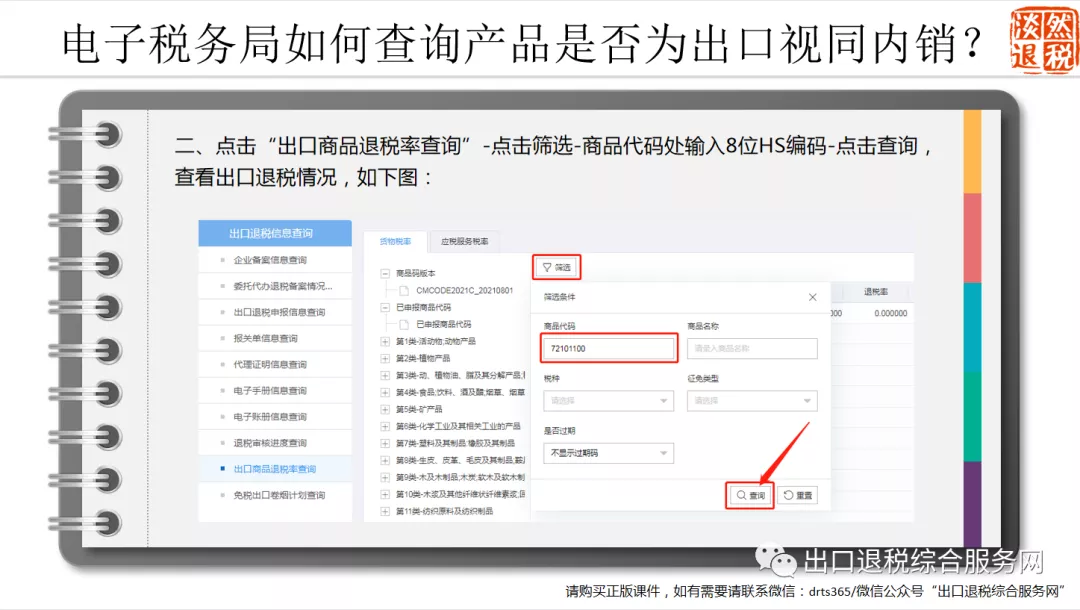

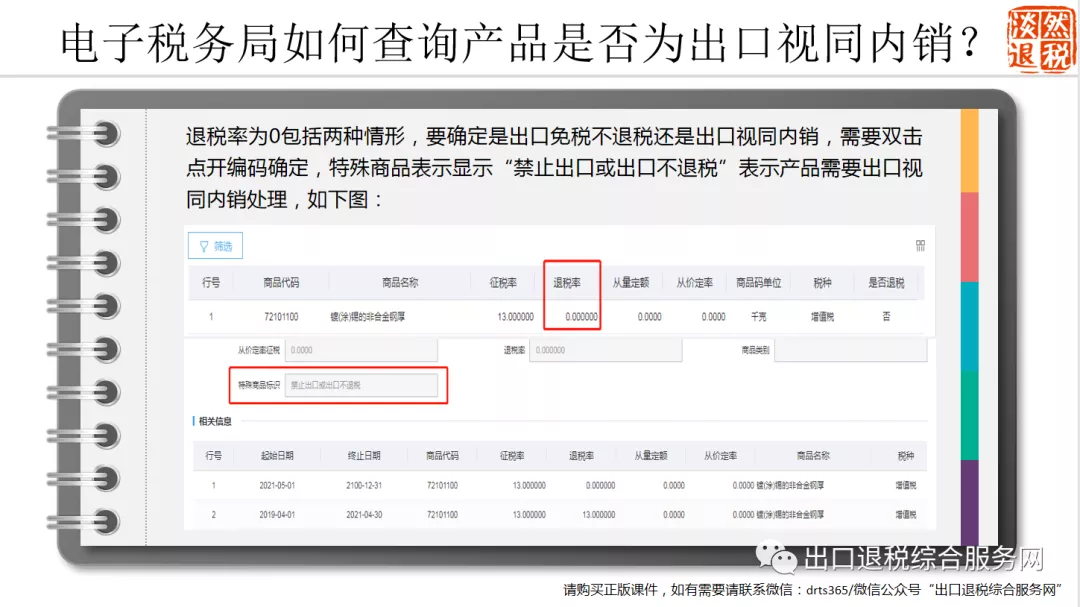

电子税务局出口退税系统(全国版)查询步骤如下:

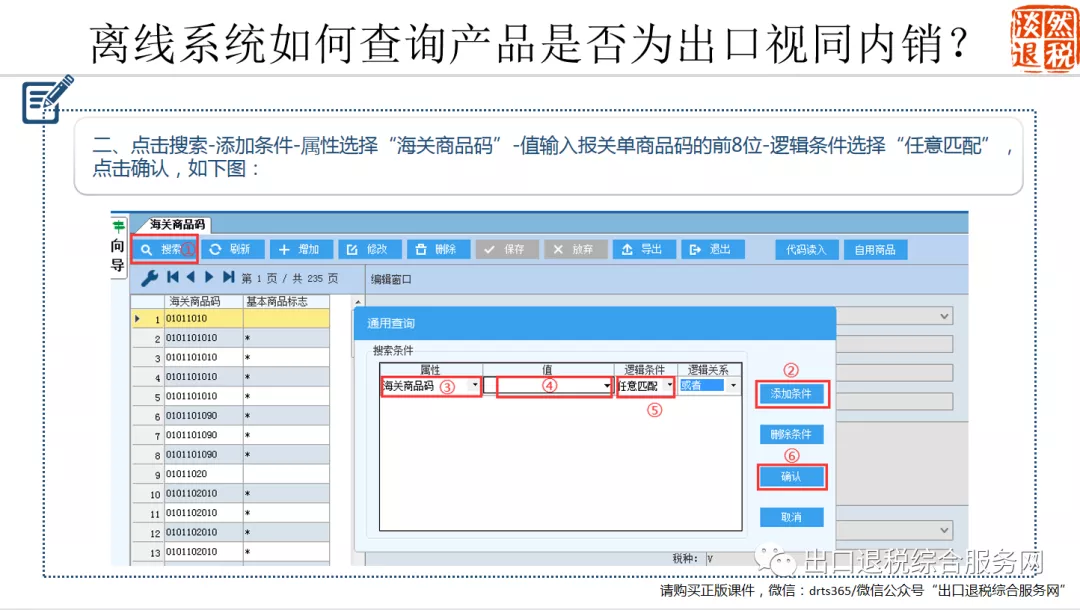

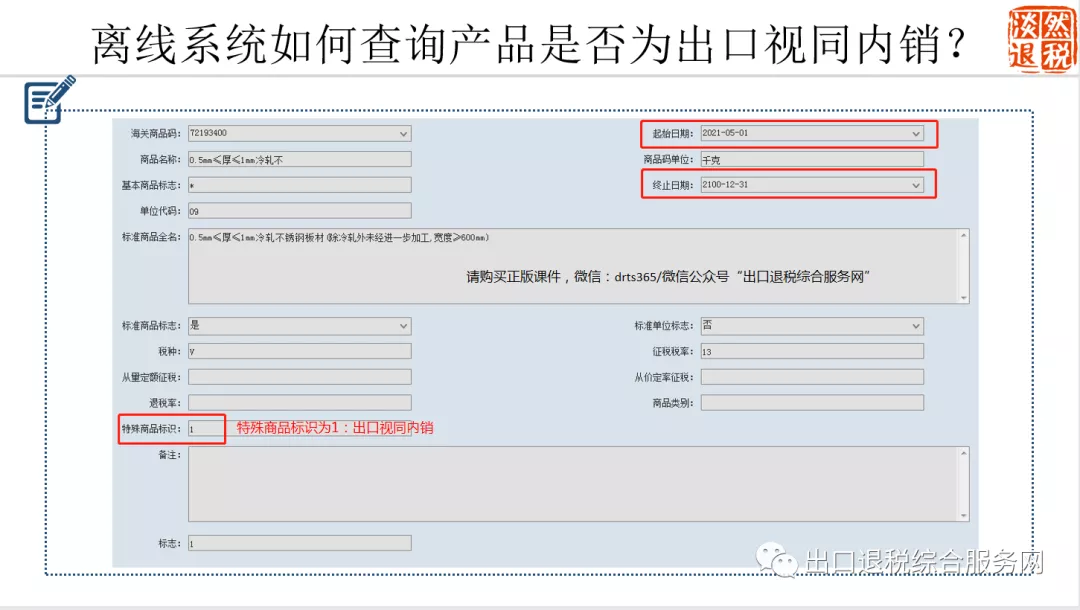

出口退税离线系统(全国版)查询步骤如下:

注:应注意起始日期和终止日期。

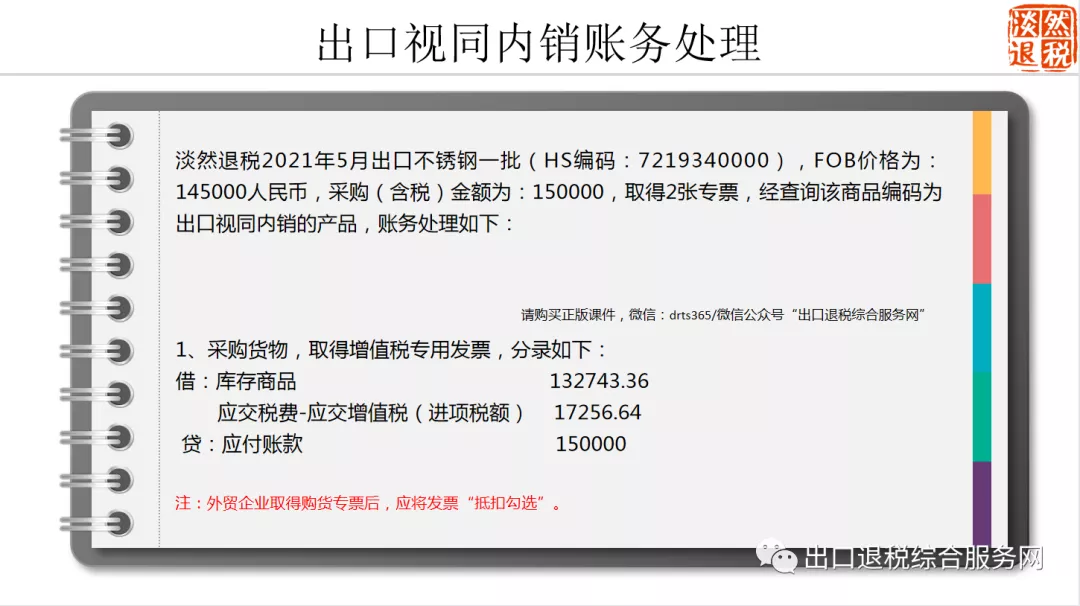

出口视同内销的账务处理与内销无异。账务处理如下:

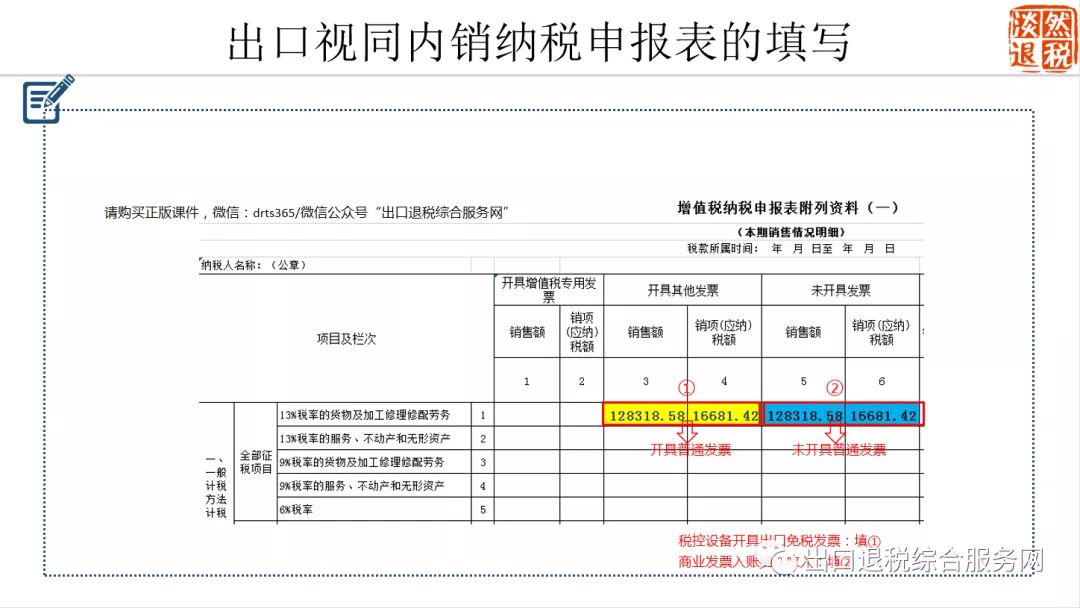

出口视同内销收入纳税申报接上述案例,申报表的填写如下:

注:主表略。

出口视同内销收入应按内销货物缴纳增值税的统一规定执行,如企业未合规处理,应及时调整。笔者在实务指导中遇到过因对出口视同内销政策不清楚,整改计提月份进项税额不充足,交税100多万的企业,出口企业财务应引起足够的重视。

疑问1

问:出口视同内销货物是否开具出口发票?

答:出口视同内销货物是否开具出口发票实操要求并不严格,建议如下:

1、如出口退税等收入开具出口发票,建议出口视同内销收入仍然开具发票,注意哦,不能开具增值税专用发票哦;

2、如出口退税等收入不开具出口发票,用商业发票(CI)作为收入入账的单据,视同内销收入也用商业发票即可。

疑问2

问:出口视同内销报关单需要在退税系统做什么操作吗?

答:出口视同内销报关单不需要在退税系统中操作,按规定确认征税收入,纳税申报即可。

情景2:我是一家外贸企业,出口一批货物属于视同内销收入,当时确认收入时并不清楚,发票做了退税勾选,收入也确认为免税收入,请问如何处理?需要注意什么?

解析

外贸企业出口退税收入调整为视同内销收入关注点如下:

1、如果之前确认出口退税收入开具了增值税普通发票,应红字冲减。重新开具增值税普通发票时,选择适用税率;

2、如果之前确认出口退税收入未开具增值税普通发票,确认的是未开票收入,账务上调整,按照调整结果纳税申报即可;

3、纳税申报应冲减免税收入,确认视同内销收入,视同内销收入填报方式同内销一致;

4、视同内销收入对应的购货增值税专用发票做了“退税勾选”,应及时操作“进货凭证回退”,通过后,登录增值税发票综合服务平台将发票重新“抵扣勾选”;

5、假如一张购货发票有出口退税产品,也有出口视同内销产品,发票应“退税勾选”,视同内销收入确认的当月操作”出口转内销证明”申报,通过后,登录增值税发票综合服务平台对出口转内销证明进行勾选确认,将视同内销部分的进项税额重新参与抵扣。

来源:出口退税综合服务网 作者:张培楠

2008年11月的解析——

外贸企业出口货物视同内销的业务处理情况

对于未按期申报退(免)税的出口商品,按照《》()第1条2款的规定,“出口企业未在规定期限内申报退(免)税的货物”除另有规定者外,应当视同内销货物计提销项税额或征收增值税。

在账务处理上,视同内销的出口商品与国内企业销售商品不完全一样。对于视同内销的出口商品,首先要冲减外销收入,同时,确认内销收入,计提销项税额。

我们可以通过会计分录进行分析:

(1)采购出口商品时

借:商品采购—出口商品

应交税费—应交增值税(进项税额)

贷:银行存款

(2)商品验收入库时

借:库存商品—出口商品

贷:商品采购—出口商品

(3)货物报关出口,以FOB价格确认外销收入

借:应收账款—应收外汇账款-客户

贷:主营业务收入-出口收入

(4)结转出口商品成本

借:主营业务成本-出口商品

贷:库存商品—出口商品

(5)出口未申报退(免)税,按内销征税时

借:主营业务收入-出口收入

贷:主营业务收入-内销收入

应交税费-应交增值税(销项税额)

在确认出口商品视同内销收入时,还应注意另外两点情况。如果您公司在当月已按规定将计算征税率与退税率之差的金额转入成本科目的,应冲减并转入进项税额科目;如果是已经退税的商品还应退回已退税款,同时将“应收出口退税”科目的金额转入“应交增值税(进项税额)”科目。

会计分录如下:

(1)冲减征退之差计入的出口商品销售成本

借:主营业务成本——出口商品(红字)

贷:应交税费——应交增值税(进项税额转出)(红字)

(2)已退税的应冲减已退税款

借:银行存款(红字)

贷:其他应收款——应收出口退税(增值税)(红字)

同时冲减原来计提的出口退税

借:应交税费——应交增值税(出口退税)(红字)

贷:其他应收款——应收出口退税(增值税)(红字)

另外,对于外贸企业出口视同内销货物的进项税额是可以抵扣的。2008年4月,国家税务总局下发《》()已经进行了明确,但是必须符合以下3点要求方可抵扣进项税额:

一是必须在规定认证期限内办理认证手续的增值税专用发票,否则不予抵扣。

二是必须在出口货物规定申报退(免)税的期限截止之日的次日起30天内,向税务机关申请开具《外贸企业出口视同内销征税货物进项税额抵扣证明》,并凭此《证明》在下一个征收期内进行申报抵扣,否则不予抵扣。

三是抵扣的进项税额必须小于或等于《证明》所列税额,否则不予抵扣。

从以上会计分录及进项税额的处理来看,外贸企业出口货物视同内销的账务处理,与小规模企业的进项税额转出是完全不同的,也并不是按小规模企业来处理的。