根据国家税务总局重点企业财务会计报表报送工作要求,千户集团企业需规范报送资产负债表、利润表和现金流量表。

财务报表的本期金额和上期金额如何填写?本月金额应该填哪个数据?不同会计制度的填报口径到底有什么区别?小编带你一文读懂财务“三张报表”的填报口径~

NO.1 问答环节

1、我国现行有效的会计制度(准则)主要有哪几种?

答:目前,企业实际执行的会计制度(准则)主要包括《》、《》和《》以及一些针对特定经济组织或特定事项的会计处理规定,如《政府会计准则制度》、《》等。

2、如果需要在税务局重新备案财务会计制度(准则),应该怎么操作?

答:登录【电子税务局】—【我要办税】—【综合信息报告】—【制度信息报告】—【财务会计制度备案】—【在线办理】—填写【财务会计制度备案】—【提交】。若与已备案的财务会计制度有效期重叠,请先到窗口修改已备案的财务会计制度有效期,再到电子税务局重新备案提交。

3、如果需要修改往期财务“三张报表”的数据,需要到窗口修改吗?

答:无需到窗口进行修改,可直接在电子税务局修改:1.季(月)度财务报表修改方式:登录【电子税务局】—【我要办税】—【税费申报及缴纳】—【更正申报】—【往期可更正财务报表】—找到相应属期的财务报表修改。

2.年度财务报表修改方式:登录【电子税务局】—【我要办税】—【税费申报及缴纳】—【常规申报】—【常规申报列表】—找到年度财务报表修改。

4、财务“三张报表”的报送期限和企业所得税纳税申报期限一致吗?

答:“三张报表”报送时限与企业所得税纳税申报期限保持一致,在月度或季度申报的征期内附报。在年度终了后5个月内进行企业所得税年度纳税申报时,附报年度财务会计报表及附注。

NO.2 口径梳理

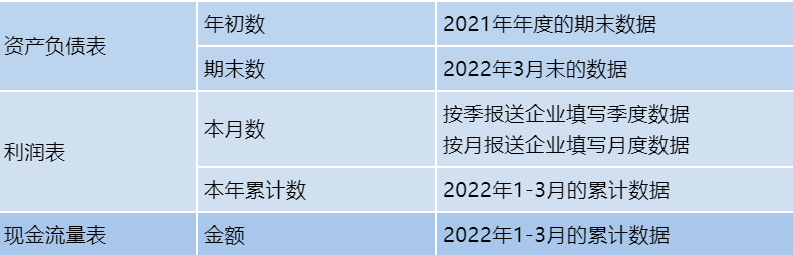

1、小企业会计准则

特别提醒:申报系统的报表设置了勾稽关系,本年累计金额=本月金额+上季度的本年累计金额。所以按季报送的企业,申报第一季度财务报表的“本月金额”要填写1-3月的数据的,跟后面的“本年累计金额”就是相同的数据。

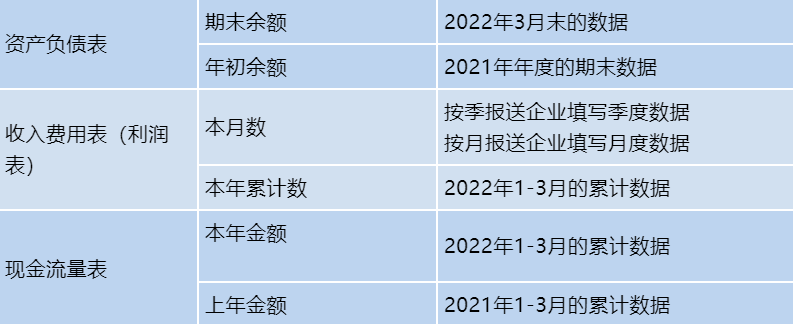

2、企业会计准则

3、企业会计制度

4、政府会计准则制度

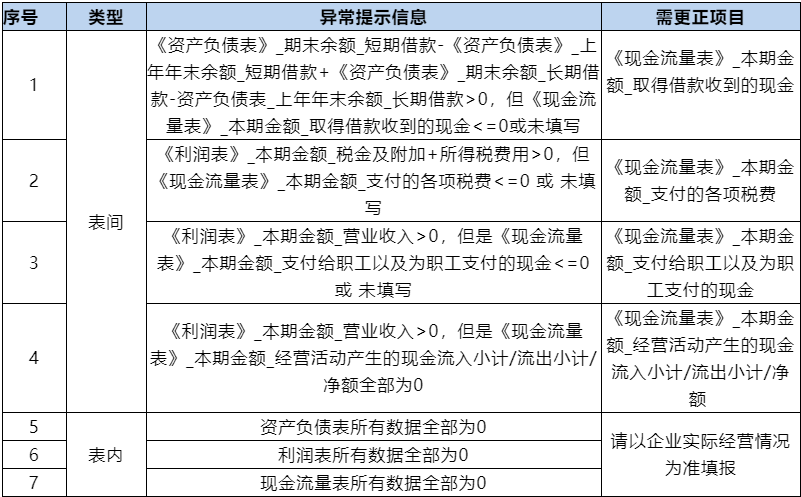

NO.3 常见填报错误

特别提醒:以上异常指标项目以企业会计准则为例,其他企业会计制度(准则)也参照相同的逻辑关系进行校验审核。

NO.4 友情提示

1、报表备案要与企业相匹配

在进行财务会计制度备案时,一定要选择与企业所属行业和适用会计制度(准则)相匹配的种类。一旦正式使用,一个会计年度内不允许随意变更。

2、财务“零报”“虚报”有风险

“三张报表”零报和虚报可能影响企业纳税信用等级。如果企业存在收入但对“三张报表”进行了零报告,纳税信用等级很有可能无法被评为A级,进而可能对发票申领和使用等产生消极影响。