根据《》()、《》()规定,申请增值税期末留抵退税的纳税人,应在纳税申报期内,完成当期增值税纳税申报后,在规定的留抵退税申请期间内通过电子税务局或办税服务厅提交《退(抵)税申请表》。纳税人在收到税务机关准予留抵退税的《税务事项通知书》当期,应以税务机关核准的允许退还的增量留抵税额冲减期末留抵税额。相应表单填报示例如下:

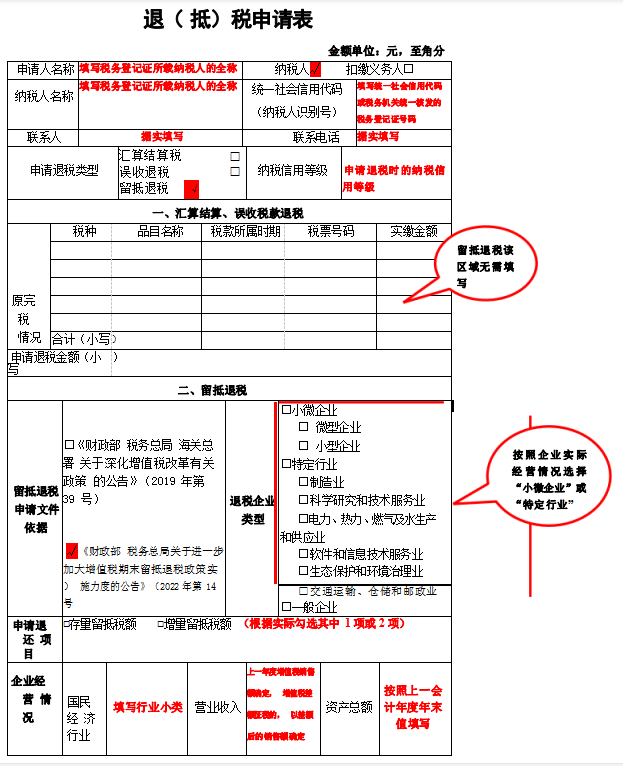

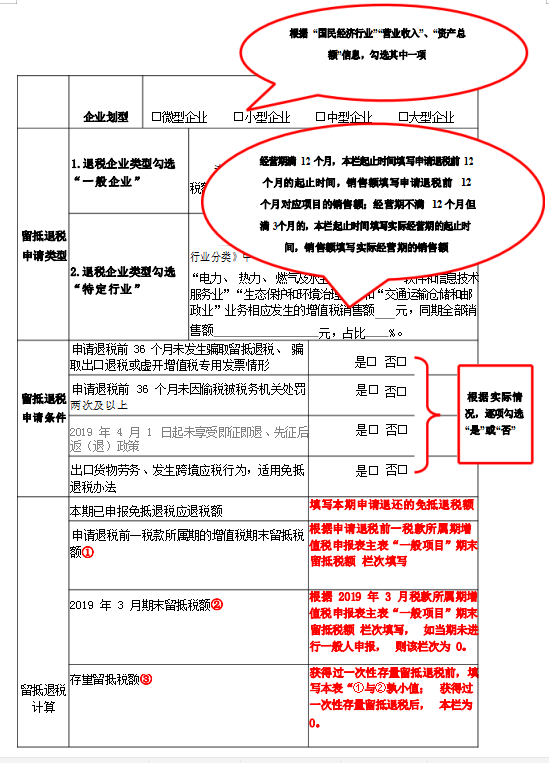

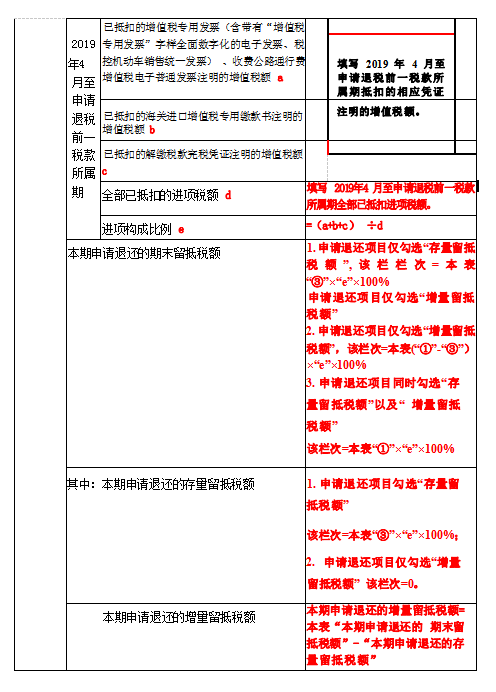

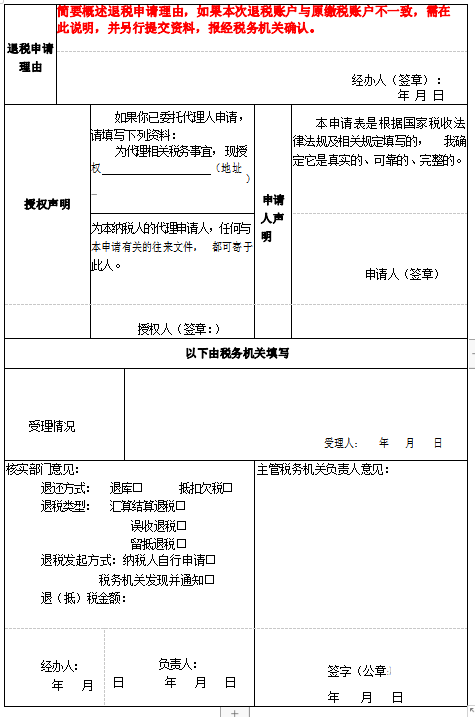

一、退(抵)税申请表填报示例

《退(抵)税申请表》主要栏次填报示例如下:

二、申报表填报示例

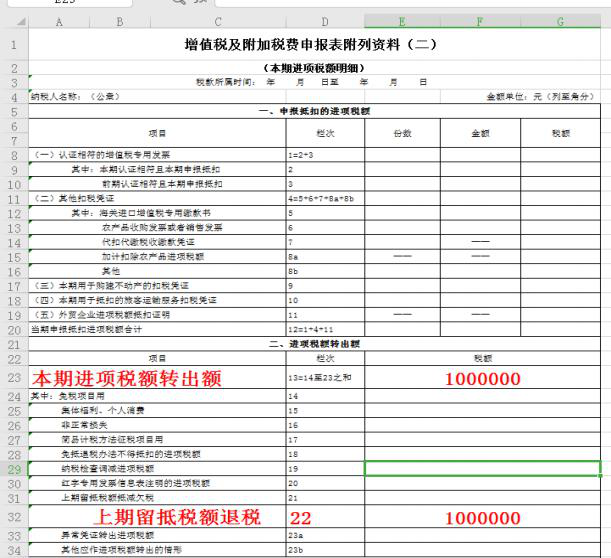

纳税人取得退还的留抵税额后,应相应调减当期留抵税额,具体通过填列《增值税及附加税费申报表(一般纳税人适用)》附列资料二第22行“上期留抵税额退税”栏次。

举例:2022年4月15日,某微型企业收到税务机关准予留抵退税的《税务事项通知书》,收到留抵退税款100万元,则该纳税人在办理属期4月申报时,附列资料二填报如下: