《》自2022年7月1日起施行,新旧政策和新旧税率的变化在前期已经详细介绍过啦,现在小编带大家了解一下印花税纳税申报流程和新法实施引起的一些申报变化。

印花税纳税申报流程

根据《》自2021年6月1日起,纳税人申报缴纳城镇土地使用税、房产税、车船税、印花税、耕地占用税、资源税、土地增值税、契税、环境保护税、烟叶税中一个或多个税种时,使用《财产和行为税纳税申报表》。纳税人新增税源或税源变化时,需先填报《财产和行为税税源明细表》。涉及到相关税种纳税申报前,需到所属税务局办理相关税种的认定。

印花税申报步骤:

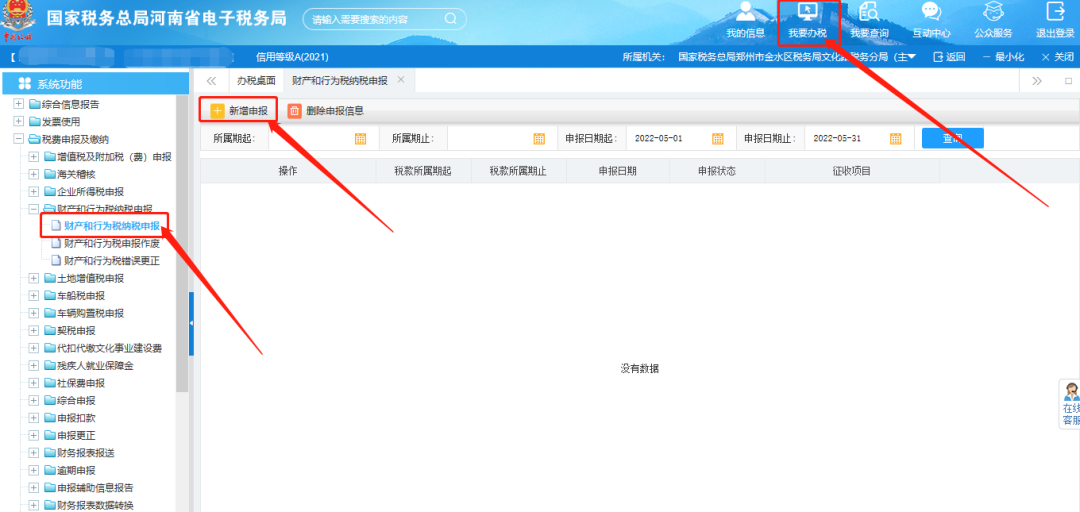

1.登录电子税务局—我要办税—税费申报及缴纳—财产和行为税纳税申报—新增申报

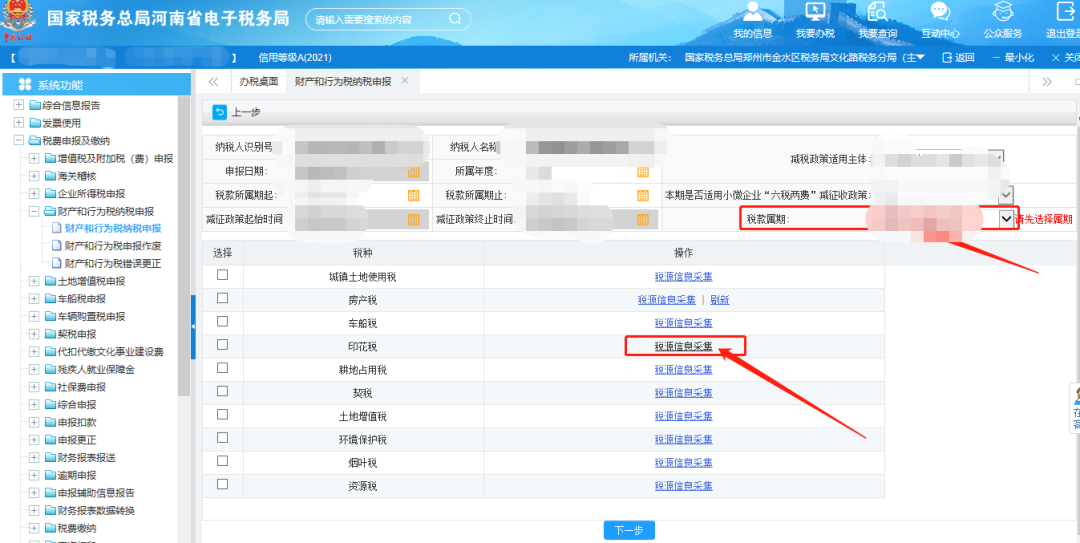

2.税源信息采集(税种:印花税)

3.新增采集信息

4.选择所属期(税费种认定信息的纳税期限)

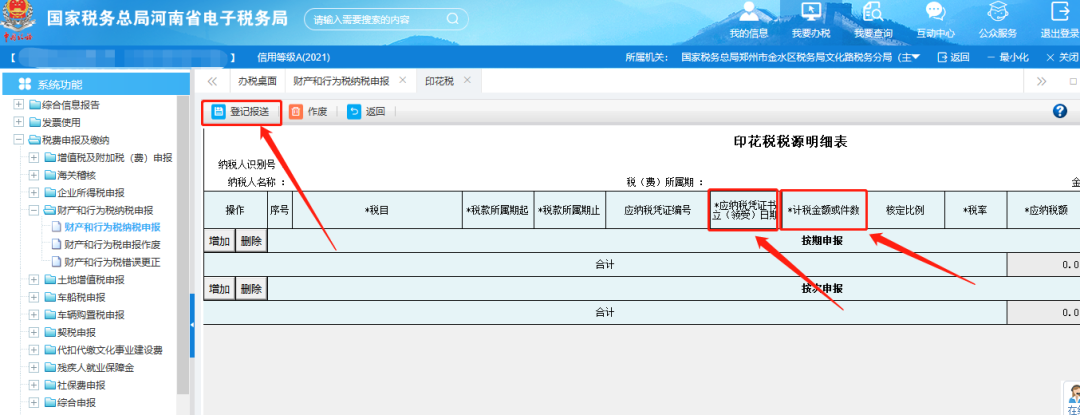

5.填写报表-登记报送-财产和行为税纳税申报

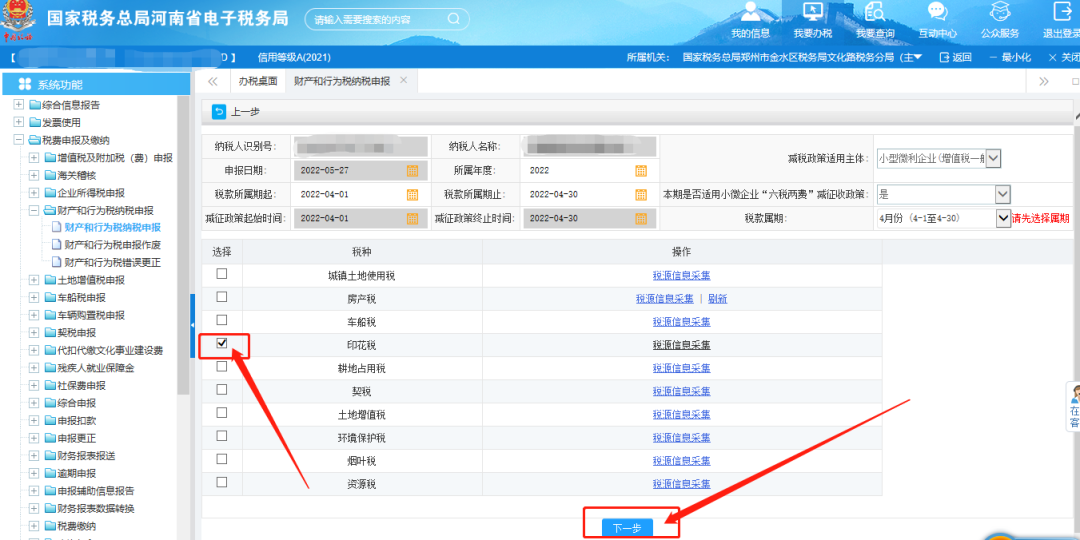

6.勾选印花税-下一步-申报

新法实施后纳税申报注意事项

1.纳税申报时注意合同金额中增值税税款是否单独列明,如果单独列明则填列不含税金额。

2.纳税申报时记得核对一下出现的相关税目和税率。例如:

(1)原来税目“加工承揽合同”税率为“按加工或承揽收入0.5‰贴花”变为现在税目“承揽合同”税率为“报酬的0.3‰”;

(2)原来税目“建设工程勘察设计合同”税率为“按收取费用0.5‰贴花”变为现在税目“建设工程合同”税率为“价款的0.3‰”等。

3.暂行条例规定:应纳税额不足一角的,免纳印花税;应纳税额在一角以上的,其税额尾数不满五分的不计,满五分的按一角计算缴纳。新法中并未体现这一条,纳税申报时注意一下尾数的填写。

4.新法明确规定了纳税地点。

(1)纳税人为单位的,应当向其机构所在地的主管税务机关申报缴纳印花税;

(2)纳税人为个人的,应当向应税凭证书立地或者纳税人居住地的主管税务机关申报缴纳印花税;

(3)不动产产权发生转移的,纳税人应当向不动产所在地的主管税务机关申报缴纳印花税。纳税申报时注意不同纳税人纳税地点的不同。

5.印花税所属期:按季、按年或者按次计征。纳税申报时记得税费种认定信息的纳税期限。

6.纳税申报时有本期是否适用小微企业“六税两费”减征收政策这个选项,注意:该优惠政策执行期限为2022年1月1日至2024年12月31日;根据规定已享受其他优惠政策的,可叠加享受本优惠政策。

政策依据

(1988)

()

()

()