财务小宋:申税小微,我知道生产、生活性服务业增值税加计抵减政策【《》()】,执行期限延长到2022年12月31日了。我们企业符合条件具体如何享受该政策呢,需要办理备案手续吗?

申税小微:该政策享受无需办理税务备案,通过上海市电子税务局提交《适用加计抵减政策的声明》后,在增值税申报表中填报享受。

财务小宋:电子税务局上关于适用加计抵减政策声明有两个路径,我应该如何选择呢?

申税小微:已经整理好啦,可以对照自己企业的情况,选择对应的声明路径。

| _ | 适用10%加计抵减政策的声明 | 适用15%加计抵减政策的声明 |

| 相同点 | 1.仅限一般纳税人 2.纳税人确定适用加计抵减政策后,当年内不再调整,以后年度是否适用,根据上年度销售额计算确定 3.四项服务的具体范围按照《》(印发)执行。 4.按照现行规定不得从销项税额中抵扣的进项税额,不得计提加计抵减额;已计提加计抵减额的进项税额,按规定作进项税额转出的,应在进项税额转出当期,相应调减加计抵减额。 |

|

| 相关 政策 |

纳税人适用加计抵减政策的其他有关事项: | |

| 销售额比重 要求 |

提供四项服务(邮政服务、电信服务、现代服务、生活服务)取得的销售额占全部增值税销售额的比重超过50% | 提供生活服务取得的销售额占全部增值税销售额的比重超过(大于)50% |

| 纳税人设立时间 | 2019年3月31日前设立的纳税人,自2018年4月至2019年3月期间的销售额(经营期不满12个月的,按照实际经营期的销售额)符合上述规定条件的,自2019年4月1日起适用加计抵减政策。 2019年4月1日后设立的纳税人,自设立之日起3个月的销售额符合上述规定条件的,自登记为一般纳税人之日起适用加计抵减政策。 |

2019年9月30日前设立的纳税人,自2018年10月至2019年9月期间的销售额(经营期不满12个月的,按照实际经营期的销售额)符合上述规定条件的,自2019年10月1日起适用加计抵减15%政策。 2019年10月1日后设立的纳税人,自设立之日起3个月的销售额符合上述规定条件的,自登记为一般纳税人之日起适用加计抵减15%政策。 |

| 计算 公式 |

当期计提加计抵减额=当期可抵扣进项税额×10% 当期可抵减加计抵减额=上期末加计抵减额余额+当期计提加计抵减额-当期调减加计抵减额 |

当期计提加计抵减额=当期可抵扣进项税额×15% 当期可抵减加计抵减额=上期末加计抵减额余额+当期计提加计抵减额-当期调减加计抵减额 |

财务小宋:我已经了解这两个路径的区别了,但是点开声明,我还是不太会填啊,可以指导一下操作吗?

申税小微:接下来我简单介绍一下操作说明吧,就以10%加计抵减政策声明为例。

功能节点

电子税务局——我要办税——综合信息报告——资格信息报告——适用加计抵减政策的声明

操作流程

登录电子税务局,点击首页菜单栏中“我要办税”中的“综合信息报告”菜单,在“资格信息报告”子项中找到“适用加计抵减政策的声明”,进入办理页面。

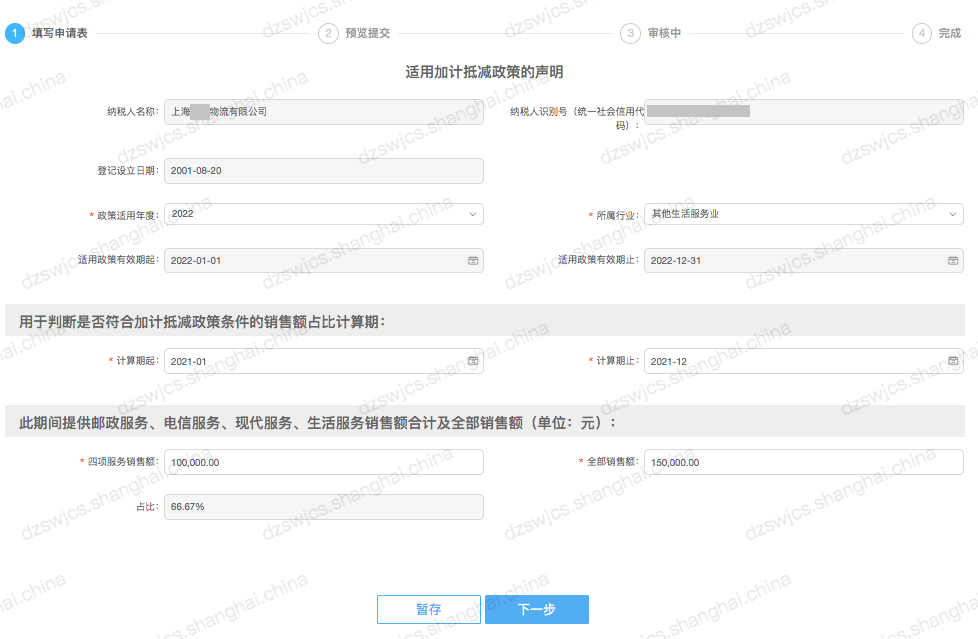

第一步:根据实际情况填写表单

填写完毕的表单如下图所示:

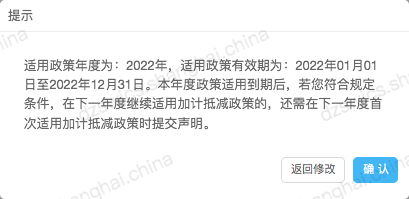

第二步:预览提交

系统将根据填写的信息自动生成《适用加计抵减政策的声明》,请进行预览确认,若需修改的,可点击[上一步]进行修改;确认无误的,点击[提交]按钮。

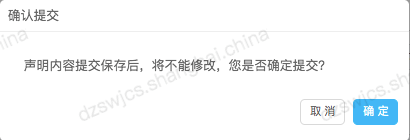

系统弹出再次确认界面。

确认无误的,再次点击[确认]按钮。

点击[确定],系统自动完成提交。