个人销售二手车,需要缴什么税?

有朋友问:我准备把家里的小汽车更新换代一下,想问问卖二手车需要缴些什么税?

我说:这个事情问得人也不少,这项业务需要考虑的税种有增值税、附加税费、个人所得税、印花税,咱们逐项来分析一下吧,

增值税:免征

【政策依据】《》第十五条下列项目免征增值税:(七)销售的自己使用过的物品。

《》第三十五条条例第十五条规定的部分免税项目的范围,限定如下:(三)第一款第(七)项所称自己使用过的物品,是指其他个人自己使用过的物品。

附加税费:免征

附加税费是指城市维护建设税、教育费附加、地方教育附加

【政策依据】《》()一、城市维护建设税以纳税人依法实际缴纳的增值税、消费税税额(以下简称两税税额)为计税依据。二、教育费附加、地方教育附加计征依据与城市维护建设税计税依据一致,按本公告第一条规定执行。

个人所得税:无需缴纳

个人销售二手车取得的所得,属于财产转让所得,财产转让所得并没有免税规定,只不过是二手车的销售价格一般都是低于原价的,所以不可能产生所得,无需缴纳个人所得税。

当然,如果遇到特殊的例外情形,比如某名人开过的车高价拍卖了,转让价超过了原价,还是需要按规定计算缴纳个人所得税的。

【政策依据】《》第十七条财产转让所得,按照一次转让财产的收入额减除财产原值和合理费用后的余额计算纳税。

印花税:不征

注意时间节点,2022年6月30日之前,个人销售二手车,属于印花税征税范围“产权转移书据”中的财产所有权转移书据,应按照万分之五缴纳印花税。

2022年7月1日后,也就是印花税法实施之后,产权转移书据中不包括财产所有权转移书据,另外买卖合同也不包括个人书立的动产买卖合同。所以不属于征税范围。

【政策依据】《》印花税税目税率表中规定,产权转移书据、买卖合同(不包括个人书立的动产买卖合同)

总之,就是一句话,什么税也不用缴。

朋友哭笑不得:其实你说这一句话就可以了,还费这么半天劲儿分析。

我说:其他人我当然就只说这一句话,但你也是干财税的,咱们就得交流更深入一些,不仅要知其然,更要知其所以然,说清来龙去脉,方显咱们财税人的本色啊!

来源:晶晶亮的税月 作者:梁晶晶 2022.08.16

2018年5月的解析——

个人出售使用过的二手车的增值税和开票处理

当下,私家车越来越多,二手车的交易也就越来越多。长期以来,对于二手车的交易、税收处理和发票开具,主要是在单位,对于多数私家车来说,换车的之前不多,因此对于交易比较陌生。近来开始不断增多,于是有许多人想了解。

一、归入二手车的一般范围

汽车作为一种特殊的消费品,自然有一定的特殊管理措施。根据《》()规定,办法所称二手车,是指从办理完注册登记手续到达到国家强制报废标准之前进行交易并转移所有权的汽车(包括三轮汽车、低速载货汽车,即原农用运输车)、挂车和摩托车。因此,达到强制报废标准的,依照规定不得再次进入流通和运行,也就不属于二手车范畴。

二、个人销售自己使用过的二手车的增值税处理

1.基本规定。对某一事项需要确认税收政策的适用时,自然,首先需要查阅其对应的基本规定,然后再一步步细化。根据《》()第十五条规定,销售的自己使用过的物品免征增值税。《》第三十五条对条例第十五条所称自己使用过的物品进行限定,明确是指其他个人自己使用过的物品。这里明确了对于物品的规定。

2.二手车是否属于物品的规定。根据《》()第二条规定,纳税人销售自己使用过的物品,分两种情形分别适用不同的增值税政策:一是销售自己使用过的固定资产,二是销售自己使用过的除固定资产以外的物品。另外,明确所称旧货,是指进入二次流通的具有部分使用价值的货物(含旧汽车、旧摩托车和旧游艇),但不包括自己使用过的物品。

因此,个人销售自己使用过的二手车符合其他个人销售自己使用过的物品的规定,可以适用免征增值税政策。

另外,免征增值税之后,一般相应的随征附加税费也是免征,零星征收的金额也不大。进而就最关心个人所得税的问题。根据《》()第八条第(九)项规定,财产转让所得,是指个人转让有价证券、股权、建筑物、土地使用权、机器设备、车船以及其他财产取得的所得。这里明确了二手车转让属于范围之内。第二十二条规定,财产转让所得,按照一次转让财产的收入额减除财产原值和合理费用后的余额,计算纳税。一般情况下,二手车销售的价格是会低于原值的,那么也就没有了余额。当然,也许有人会说收藏车会增值,那么玩这种的人也是基本不差钱的。

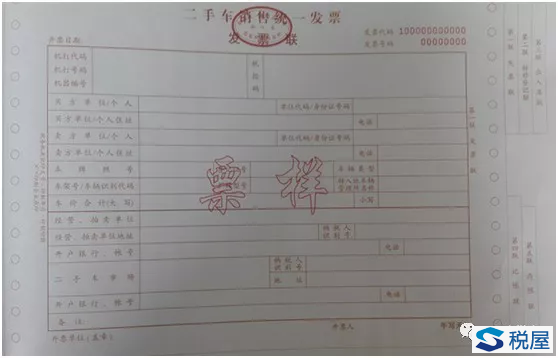

三、二手车销售发票的开具

1.在哪里交易?根据《》第六条规定,二手车直接交易是指二手车所有人不通过经销企业、拍卖企业和经纪机构将车辆直接出售给买方的交易行为。二手车直接交易应当在二手车交易市场进行。

2.在哪里开票?根据《》()第二条第(一)项规定,从事二手车交易的市场,包括二手车经纪机构和消费者个人之间二手车交易需要开具发票的,由二手车交易市场统一开具。

3.开票有啥规定?根据《》()第三条规定,自2018年4月1日起,二手车交易市场、二手车经销企业、经纪机构和拍卖企业应当通过增值税发票管理新系统开具二手车销售统一发票。二手车销售统一发票“车价合计”栏次仅注明车辆价款。通过增值税发票管理新系统开具的二手车销售统一发票与现行二手车销售统一发票票样保持一致。

说到这里,个人销售二手车的税收和开票应该有个基本了解了吧~

来源:一叶税舟 作者:叶全华 2018.05.18