前言

2023年,是国企改革经验总结的一年,也是新一轮改革行动开启的一年。

于2023年2月27日,国务院国有企业改革领导小组办公室以视频方式召开国企改革三年行动经验成果交流会议,传达学习贯彻全国国企改革三年行动总结电视电话会议精神,通报三年行动重点任务完成情况及重要经验成果,交流典型经验,对深入抓好改革重点工作进行部署,会议要求,要永不停歇扎实做好国企改革重点工作,围绕提高核心竞争力和增强核心功能抓好重点改革任务,切实推进改革有效做法制度化长效化,强化典型经验总结推广应用,抓紧研究谋划新一轮深化国企改革行动。

于2023年7月3日,重庆市政府召开第13次常务会议,审议《重庆市国企改革提效增能行动方案(2023—2025年)》,会议强调,要深刻认识当前抓国企改革的重要性紧迫性,增强“危机意识”,以提高核心竞争力和增强核心功能为重点,大力实施国企改革提效增能行动,分类改革、“一企一策”,扎实推进各项改革任务。

股权重组

为激发企业活力,实现优势互补,扩大规模效应,国企改革常使用交叉持股模式,而悟空公司在改革过程中却遇到了股权重组的涉税难题。

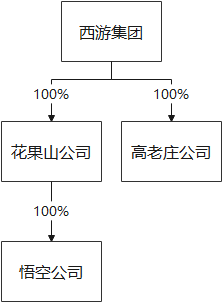

悟空公司股权结构如下图所示:

悟空公司为重资产公司,前期投入高,经营所需资金量较大,因此在寻求其他资方入股。经西游集团讨论,高老庄公司管理经验丰富,计划由高老庄公司向悟空公司投资入股实现控制,但因悟空公司前期经营亏损,高老庄公司要求按照公允价值折价入股。悟空公司当前实收资本500万元,由花果山公司全额缴足,当前悟空公司净资产333.33万元,因此,高老庄公司要求取得60%的股权,但仅按照公允价值出资500万元(500/(500+333.33)=60%),且该资金需流入悟空公司。

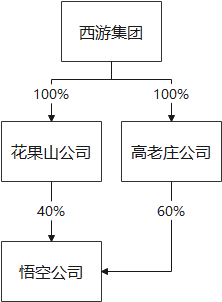

目标股权架构图如下:

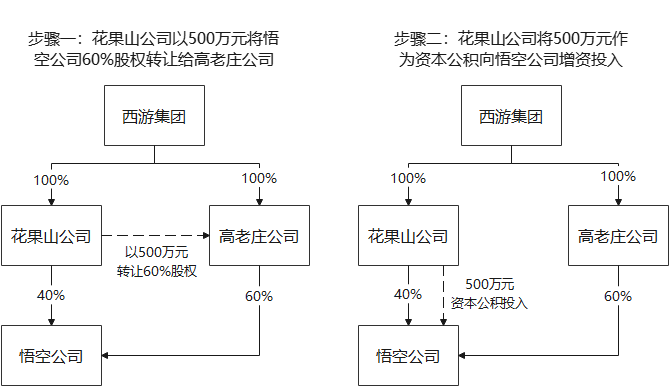

若按照增资模式来进行该项重组处理,高老庄公司出资金额仅占总出资额的50%(500/(500+500)),仅能取得50%的股权,因此,花果山公司与高老庄公司协商,花果山公司另将10%的股权赠送给高老庄公司,以达到双方商定的持股比例(参见图3)。

因此,悟空公司找到小必,询问股权赠送相关的涉税风险。

股权赠送

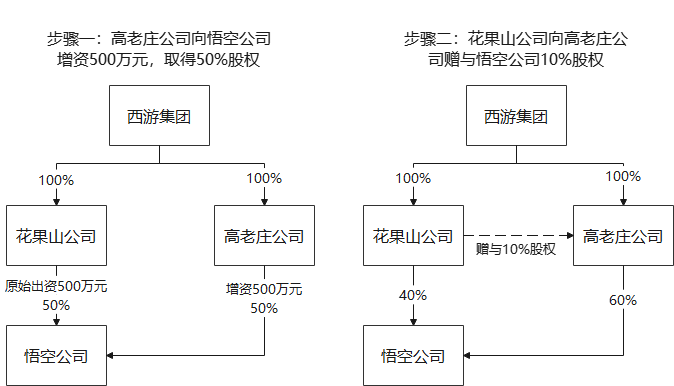

首先,股权赠送在企业所得税上应按照视同销售处理,虽然未获取收益,也要根据公允价值确认收入缴纳计算缴纳税款;其次,股权赠送对应的支出属于非公益性捐赠支出,不能在企业所得税税前扣除;最后,受赠方取得股权也要根据公允价值确认受赠收入缴纳企业所得税。在本方案中,10%的股权原始出资成本为100万元(500*10%/50%),公允价值为83.33万元((333.33+500)*10%),则花果山公司应按视同销售确认企业所得税应纳税所得额-16.67万元(83.33-100),83.33万元的捐赠支出则不能确认亏损,不能在企业所得税税前扣除,而高老庄公司应按受赠收入确认企业所得税应纳税所得额83.33万元。因此,该方案总体上将产生83.33万元企业所得税应纳税所得额的税收损失。

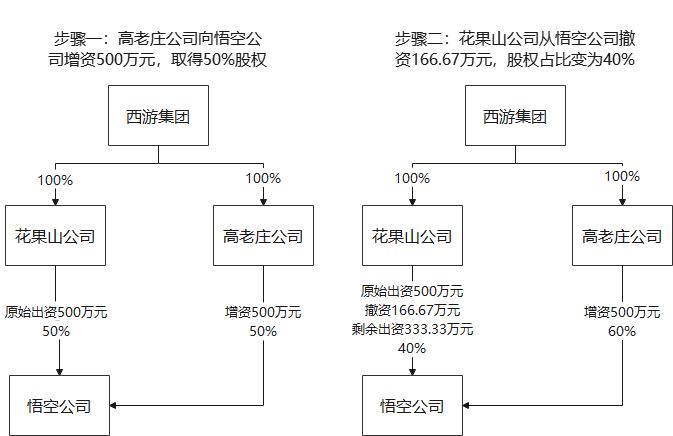

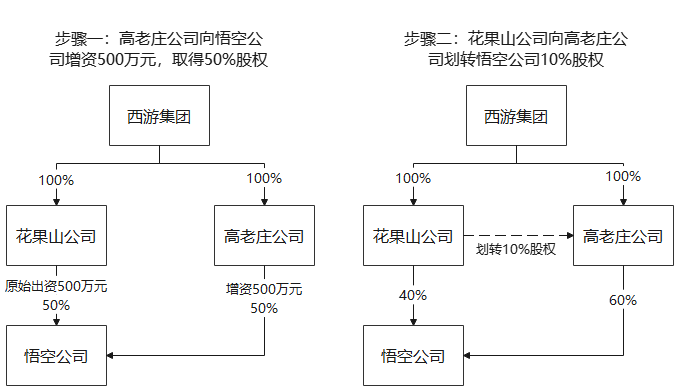

小必分析,其实这就是折价入股的重组方式,重点就是解决高老庄公司按照公允价值增资取得60%的股权,但按实收资本占比计算又达不到60%比例的困境。这种情况下,可以考虑高老庄公司先按计划向悟空公司增资投入500万元取得50%的股权,花果山公司再撤资166.67万元,以实现该目标股权比例(参见图4)。

或者花果山公司直接以500万元的对价将60%的股权转让给高老庄公司,花果山公司再将这500万元作为资本公积投入悟空公司(参见图5)。

但是,对于审批程序复杂,内部监管严格的国有企业而言,实收资本撤资及无特殊理由的资本公积投入都难以实现,在此种情况下,利用划转,无疑是更操作便捷的做法。于是,小必在了解悟空公司股权架构及公司内部监管要求后,提出用划转代替赠送,即高老庄公司出资500万元取得50%股权后,花果山公司再将10%的股权无偿划转给高老庄公司(参见图6)。

因花果山公司和高老庄公司同属西游集团100%全资控制,且未来12个月内计划能延续该持股比例,符合特殊性税务重组的适用条件,花果山公司可按照账面净值将该股权无偿划转给高老庄公司,双方都暂不确认损益,花果山公司按冲减资本公积处理,高老庄公司按接受资本公积投资处理,并继承该股权的计税基础,即花果山公司和高老庄公司本次划转均无需缴纳企业所得税,而未来高老庄公司转让该部分股权时,还能按照100万元的计税基础进行企业所得税税前扣除。

在企业重组中,税收成本是一定要先行考量的重点项,好消息是企业重组相关的契税及土地增值税优惠已延续至2027年,为企业重组再次注入强心针。