案例背景

这是一个利用红筹架构在香港上市,投资于中国内地的多层架构,具体股权架构如下:

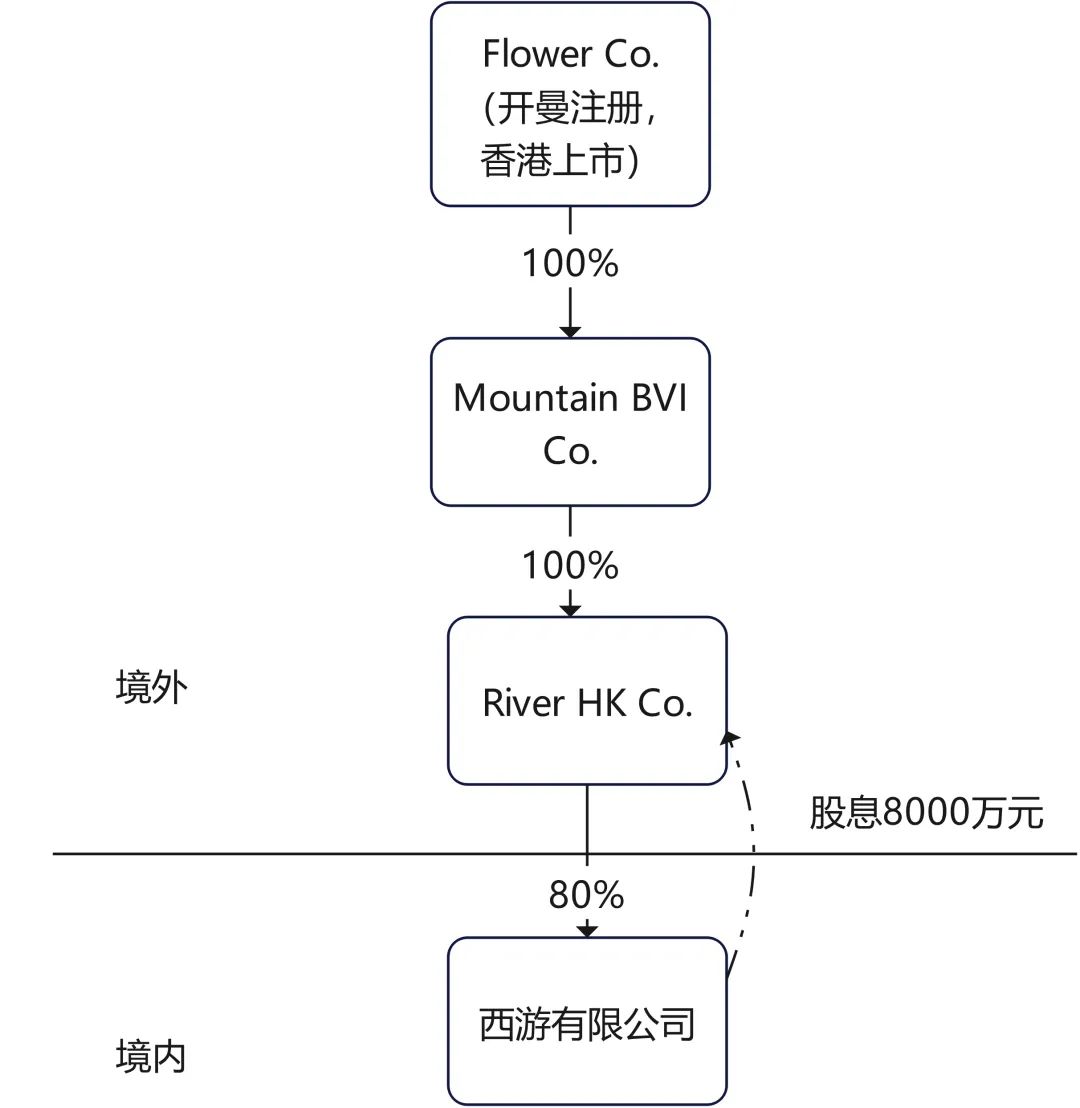

Flower Co.是注册在开曼的香港上市公司主体,Mountain BVI Co.是注册在BVI且由Flower Co.100%持股的中间层公司,同时,Mountain BVI Co.持有香港公司River HK Co.100%股权,最终通过River HK Co.持有中国内地西游有限公司80%的股权。2022年,西游有限公司宣告并当即分配股息8000万元,现River HK Co.向西游有限公司提出其符合享受内地与香港关于股息的税收安排优惠税率5%(不享受优惠待遇时,该股息的适用税率为10%),希望西游有限公司能配合其完成代扣代缴相关股息税金的申报工作。

朱先生作为西游有限公司的财务负责人,特找到小必求助,究竟香港上市公司取得股息能不能享受税收安排优惠税率5%?

疑难解析

小必分析1

根据,非居民纳税人享受协定待遇,“自行判断、申报享受、相关资料留存备查”,如果非居民纳税人自行判断有误,不符合条件却享受了协定待遇,从而未缴或少缴税款的,其应承担相应法律责任。这并不意味着扣缴义务人就可置身事外,文件规定扣缴义务人应做到:收取《非居民纳税人享受协定待遇信息报告表》,确认信息完整,并据此申报;如实报送相关要求资料;后续管理时配合税务机关调查,提供相关资料。扣缴义务人没有尽到相应责任,从而出现因不符合条件但享受了协定待遇且未缴或者少缴税款的情形下,扣缴义务人也应承担相应法律责任。

正因如此,小必认为,朱先生作为扣缴义务人的财务负责人,事前小心求证,以求最大程度降低自身以及关联方税收风险的做法非常值得推崇。

那么,River HK Co.取得股息8000万元,能不能享受享受内地与香港的税收安排优惠税率5%呢?小必还需要了解更多的背景信息。

案例背景·深入调查

经详细了解,还有以下情况:

1.River HK Co.只有1名董事会成员,向西游有限公司每年收取管理服务费30万元;

2.River HK Co.没有任何经营活动,除了持股收取管理费以外,也没有其他营业收入;

3.River HK Co.对西游有限公司的投资活动后续由Flower Co.统一管理,并向Flower Co.支付费用用于覆盖按比例应承担的那名董事工资;

4.Flower Co.在香港有近300名员工,且这300名员工大部分取得香港永久居民身份,有固定经营场地,也有实质经营。Flower Co.主要是开展投融资活动相关的前期调研、决策、中期运营和管理以及后期的处置等全过程资本运作。

5.River HK Co.和Flower Co.都能提供2021年的香港税收居民身份证明。

小必分析2

根据(以下简称“”)的相关规定,非居民公司取得股息红利享受税收协定优惠税率需满足以下条件:

1.为对方居民公司身份;2.持有境内公司股权比例和取得股息前的持有状态需达到一定条件(一般是25%或10%以上,以及取得股息前12个月任何时候均符合);3.满足“受益所有人”条件;4.满足非主要目的的交易和安排(即不被反避税调整)。

因此,针对上述案例,小必认为可能有以下两个方案来分析能否实现最终享受优惠税率。

实操方案

方案一

直接以River HK Co.作为享受优惠申请人。

该方案下,River HK Co.能提供2021年的香港税收居民身份证明(虽然本次西游有限公司分配股息在2022年度,但根据文(以下简称“”)的相关规定,应提供取得当年或者上一年的税收居民身份证明,因此River HK Co.提供2021年的身份证明是可行的),且River HK Co.对西游有限公司的持股比例在12个月前就一直保持在80%。也就是说,以上81号文要求的第一、二项条件都能满足。

但在考虑是否满足“受益所有人”条件上,小必认为根据9号公告的相关规定,对River HK Co.不利因素的影响是大于有利因素的。对River HK Co.作为“受益所有人”的有利因素在于:River HK Co.是有员工的,且该员工是香港永久居民身份,与西游有限公司也通过安排合理的业务关系,取得一定收入并用于支付该员工报酬。而不利因素在于:仅有1名董事,其作为投资控股公司无法独立完成投资活动,无法提供投资相关的前期调研、投资分析、过程中投资实施等完整证据,大部分工作需要其他主体协助才能完成,没有实质经营;另外,River HK Co.在收到股息后不到1月,扣除承担的董事费用外,剩余部分都转给了香港上市公司Flower Co.。正是因为River HK Co.“有义务”在收到所得的12个月内将所得的50%以上支付给第三方,且本身实质经营活动不显著,很有可能无法满足直接判断为“受益所有人”,从而就无法享受税收安排的优惠税率5%。

听完小必对方案一的分析,朱先生立马松了一口气,庆幸没有直接采用River HK Co.提出的方案。

那么,真的就不能享受优惠待遇了吗?小必提出了方案二。

方案二

使用“受益所有人”,参考文件示例5的架构,即香港居民100%——BVI公司100%——香港居民大于25%——内地公司。

该方案的主要依据是9号公告第三条,符合“受益所有人”条件的人为申请人所属地区居民,且直接或间接持有申请人100%股份,即可判断申请人也具有“受益所有人”身份。本案例中,Flower Co.能提供2021年香港税收居民身份证明(同样在有效期内),且在香港有实质经营的投融资活动(人员、场地以及经营证据完整);作为上市公司,“没有义务”在取得所得的12个月内向第三方国家(地区)居民支付50%以上部分;同时,Flower Co.持有Mountain BVI Co.股权,以及Mountain BVI Co.持有River HK Co.股权比例都是100%。可认为Flower Co.是符合“受益所有人”条件的,从而判断River HK Co.也具有“受益所有人”身份。

朱先生眼前一亮,感觉利用方案二由River HK Co.作为税收安排优惠税率申请人更可行.....

小必提醒

即使这样,本案例后期还要进一步根据的要求,同时结合规定,准备充分完整的证据资料与相关税局沟通,并为后续可能被反避税挑战做好提前应对,才能真正放心地把优惠“应享尽享”。

实务中,大部分采用红筹架构香港上市的公司都无法在取得内地公司支付股息时享受税收安排优惠税率待遇,原因很多,只要架构层级、持股比例、各层公司的经营状态等各种因素稍有不同,都会导致不符合条件,因此小必建议无论是非居民纳税人还是扣缴义务人都要清楚自身法律责任,谨慎分析,充分掌握自身证据链条,切不可盲目追求“税收筹划”效果!