甲公司将一批货物销售给乙公司,合同约定,乙方收到货物后5日内付款。

乙方收到货物后,由于自身原因,未能在5日内付款,一直到收货满1个月才将货款支付甲方。

由于乙方延迟付款,甲方要求乙方按照合同约定,另外再支付10万元赔偿金,乙方表示同意,但要求甲方开具相应金额的发票。

乙方向甲方支付该赔偿金,甲方是否可以向乙方开具发票?

按照《》的规定,纳税人的销售额包括纳税人销售货物或者应税劳务向购买方收取的全部价款和价外费用。

《》规定,价外费用包括价外向购买方收取的手续费、补贴、基金、集资费、返还利润、奖励费、违约金、滞纳金、延期付款利息、赔偿金、代收款项、代垫款项、包装费、包装物租金、储备费、优质费、运输装卸费以及其他各种性质的价外收费。

案例中,甲方向乙方收取的赔偿金,属于在正常收取货款之外,额外向乙方收取的价外费用。甲方需要就该价外费用计算缴纳增值税并向乙方开具发票。

上述案例,如果是另外一种情况:乙方收到货物后,发现货物存在严重质量问题,将货物退回,导致乙方无法向下游客户正常交货,给乙方带来一定损失。乙方遂要求甲方按合同约定支付10万元赔偿金。

甲方同意支付10万元赔偿金,但要求乙方开具10万元发票。

这种情形下,乙方收取的赔偿金,是否属于上述价外费用?是否需要给甲方开具发票呢?

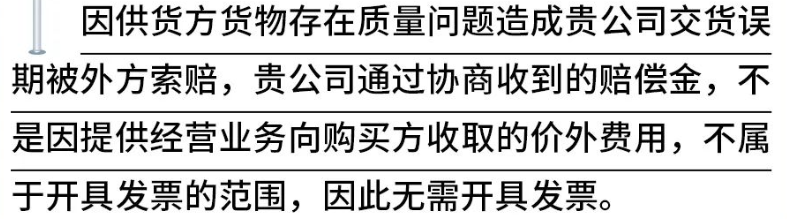

北京税务对此予以明确(来源:北京税务公众号):

小结:

卖方发生应税行为无瑕疵,买方违约,向卖方支付违约金、滞纳金或赔偿金,属于价外费用,卖方要向买方开具发票。

卖方发生应税行为有瑕疵,卖方违约,向买方支付违约金、滞纳金或赔偿金,不属于价外费用,买方不需要向卖方开具发票。