案例背景

有一公司的财务伙伴来咨询,其所在公司于2015年入股了一家制造活塞的精工企业,公司初始投资取得20万股股权,该精工企业于2019年挂牌新三板创新层,随后公司老板A以个人名义又协议购买了10万股股权,公司及A老板共同累计持有该精工企业股权比例未达5%。今年该精工企业启动了北交所上市计划,引入了几个战略投资者,其中有投资者表达了想受让其持有精工企业股份的意愿。

该伙伴对股权交易中存在如下疑惑:①公司转让新三板挂牌企业是否需要缴纳增值税?②A老板转让通过协议购买的股权是否要按财产转让所得缴纳个人所得税?根据这些问题,下面我们参考相关政策文件来慢慢分析转让新三板企业股权的涉税问题。

企业转让股权

1、增值税

我们知道非上市公司转让股权,不属于增值税征收范围。除个人外,转让上市公司股权要按照“金融商品转让”缴纳增值税。那么,转让新三板挂牌公司股权是否属于“金融商品转让”?

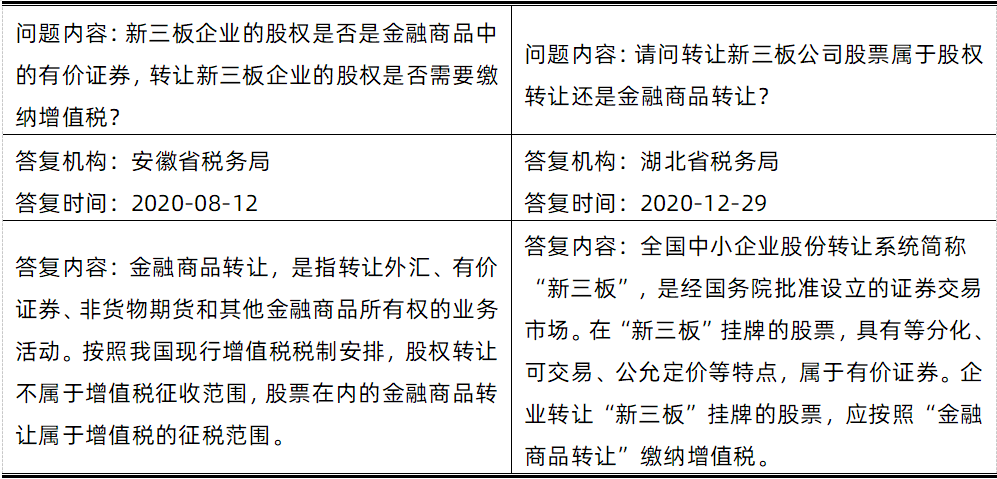

根据《》规定,金融商品转让,是指转让外汇、有价证券、非货物期货和其他金融商品所有权的业务活动。其他金融商品转让包括基金、信托、理财产品等各类资产管理产品和各种金融衍生品的转让。按照文字语义的理解,转让新三板挂牌公司股权可归属于转让“有价证券”业务类型,那应需要缴纳增值税。

但按照《》第三条,股票在全国股份转让系统挂牌的公司为非上市公众公司。那转让新三板挂牌公司股权不就相当于转让非上市公司股权吗,按此方式理解,转让新三板挂牌公司股权就不属于增值税征收范围。

国务院对此争议问题也做出过决定(文件),全国股份转让系统市场建设中涉及税收政策的,原则上比照上市公司投资者的税收政策处理。但是总局对此情况并无后续的明确规定,导致各地方税务局观点不一。参考如下:

故此,我们也建议咨询的伙伴在转让新三板企业股权前询问当地税务机关具体执行口径。

2、企业所得税

企业转让股票取得的收入属于转让财产收入,股权转让所得为转让股权收入扣除为取得该股权所发生的成本后余额,要注意的是股权取得成本是指取得股权时的计税成本,而不是计入权益投资类科目的会计账面成本。同时企业在计算股权转让所得时,不得扣除被投资企业未分配利润等股东留存收益中按该项股权所可能分配的金额()。符合条件的居民企业之间的股息、红利等权益性投资收益为免税收入,但不包括连续持有居民企业公开发行并上市流通的股票不足12个月取得的投资收益。

3、印花税

转让新三板挂牌企业股权,需要按股权转让书据缴纳印花税。根据《》()规定,自2014年6月1日起,在全国中小企业股份转让系统买卖、继承、赠与股票所书立的股权转让书据,依书立时实际成交金额,由出让方按1‰的税率计算缴纳证券(股票)交易印花税。

个人转让股权

1、个人所得税

根据前述如果将新三板挂牌企业认定为非上市公众公司,个人转让非上市公司股权应按转让财产所得缴纳个人所得税。《》中规定了财产转让所得包含个人转让有价证券、股权、合伙企业中的财产份额、不动产等其他财产取得的所得。按此规定个人转让新三板挂牌企业股权缴纳个人所得税感觉没什么毛病。不知是不是为了活跃新三板股权交易市场,发挥市场融资作用,政策还是给予了相关税收优惠。

根据《》()第一条规定,自2018年11月1日(含)起,对个人转让新三板挂牌公司非原始股取得的所得,暂免征收个人所得税。其中非原始股是指个人在新三板挂牌公司挂牌后取得的股票,以及由上述股票孳生的送、转股。因此,个人转让新三板挂牌企业股权是否缴纳个人所得税的关键在于区分其持有股权是否为原始股,所以A老板转让精工企业挂牌后取得的股票是可免征个人所得税的。

假如说该精工企业顺利登陆北交所上市,A老板在上市后出售股票是否仍可免征个人所得税呢?此时,A老板其持有的股票按《》规定,自被投资公司股票在证券交易所上市交易之日起一年内不得转让,即成为所谓的限售股。同时符合《》()第二条规定所称限售股,即2006年股权分置改革新老划断后,首次公开发行股票并上市的公司形成的限售股,以及上市首日至解禁日期间由上述股份孳生的送、转股。那么根据167号文第一条规定,自2010年1月1日起,对个人转让限售股取得的所得,按照“财产转让所得”,适用20%的比例税率征收个人所得税。因此假如A老板在企业上市后出售股票的话,就需要缴纳个人所得税了。

2、增值税

根据:《》第一条第二十二款的规定:个人从事金融商品转让业务免征增值税。因此,自然人投资者转让新三板企业股票是无需缴纳增值税的。

3、印花税

个人转让新三板企业股票按股权转让书据缴纳印花税。