1、白条是否允许入账?

从会计角度看,会计的主要目的,是为了客观真实反映企业生产经营活动的过程和结果。《》第十四条规定:会计机构、会计人员必须按照国家统一的会计制度的规定对原始凭证进行审核,对不真实、不合法的原始凭证有权不予接受,并向单位负责人报告。

从上述规定可以看出,我国会计制度对于原始凭证以真实性为第一原则,对凭证的形式并未做绝对限制,并没有明文禁止“白条”用作会计原始凭证。

从税收角度看,税法以公平税负和保障国家财政收入为主要目的,因此对于危害税收征管的“白条”必然严格禁止。但是,不是所有的真实业务都能取得发票,也不是所有入账的白条都会危害到税收的征管,完全禁止白条入账会引发不公平和违反会计的真实性原则。

对此,税法也有明确的政策规定,如《》()规定:对企业当年度实际发生的相关成本、费用,由于各种原因未能及时取得该成本、费用的有效凭证,允许在预缴季度所得税时,可暂按账面发生金额进行核算。试想,如果税法不允许入账,谈何“账面发生额”?

尤其是《》()的出台,打通了“不合规外部凭证不得作为税前扣除凭证——换开合规外部凭证——因特殊原因不能换开——具有相应资料可以证实支出真实性——允许扣除”这一税前扣除管理流程,既尊重事实又宽严相济,对不合规凭证给了纳税人补救机会,切实有效保障了纳税人的正当权益。

综上,笔者认为,至少两种情况下白条应允许入账,一是“客观不能”导致无法取得发票时的白条,二是不危害税收征管的白条。

当然,对于不真实、虚假的白条,绝对不允许入账。

2、白条应不应该入账?

既然允许白条入账,那么到底是入账对纳税人有利,还是不入账对纳税人有利?答案是入账有利。

首先,从会计角度,会计的主要目的是为了客观真实反映企业生产经营活动的过程和结果,因此只有入账才能准确核算,满足内部管理的需要。

其次,从税务角度看,《》()规定:企业当年度实际发生的相关成本、费用,由于各种原因未能及时取得该成本、费用的有效凭证,企业在预缴季度所得税时,可暂按账面发生金额进行核算;但在汇算清缴时,应补充提供该成本、费用的有效凭证。

另外,《》()第十三条、十五条等条款,分别规定了不同情形下企业未取得发票的后续补救措施。这些补救措施都有一个前提,那就是必须先入账。也就是说,只有当时入了帐,后面才有补救的机会。

当然,如果当时未入账也不是完全没有补救措施,《办法》十七条规定:企业以前年度应当取得而未取得发票、其他外部凭证,且相应支出在该年度没有税前扣除的,在以后年度取得符合规定的发票有不超过五年的追补期限。但是往前追溯可能涉及到账务及申报数据的调整、亏损结转以后年度弥补、申请退税等大量工作,比较麻烦。

最后,从行政处罚角度看,新旧《》对于“白条入账”行为规定的法律责任基本一致,即“责令改正,可以处1万元以下的罚款“。条文中用的是“可以”一词,而不是“并”字,说明税务机关有权依据具体情况自由裁量。所以确切地说,不是所有未按规定取得发票都应承担法律责任,如果业务真实但因客观原因不能取得发票,则应不予处罚或减轻处罚。

另外,新《》第三十二条、()第十五条都对“主动消除或者减轻违法行为危害后果”的情形,规定了从轻或减轻处罚措施。也就是说,纳税人白条入账后,只要及时采取补救措施,一般处罚都较轻微。

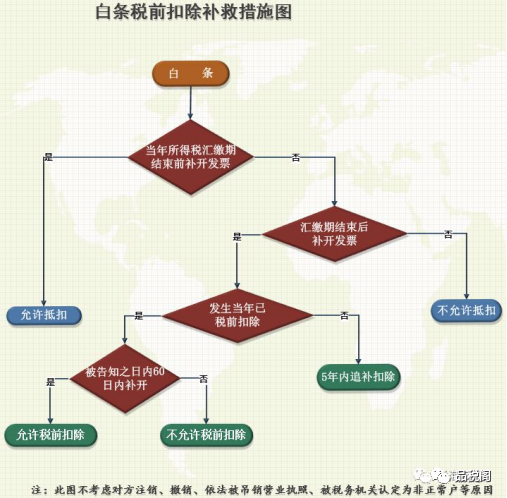

3、入账的白条怎样补救扣除?

对于这个问题,《》()第六条,《》()第十三条、十五条、十七条等条款对不同情况下如何补救扣除作了详尽的规定,总结如下图:

注:不考虑对方为从事小额零星经营业务等特殊情况

通过学习《办法》相关条款,笔者认为白条补救扣除的基本原则是:“迟补不如早补、被动补不如主动补”,就是说当年所得税汇算清缴期结束后补开发票不如汇算清缴期结束前补开发票,被税务机关发现后被动补开不如主动自行补开,这也是对纳税人最有利的补救方法。

4、跨年发票企税如何税前扣除?

相关政策:企业以前年度应当取得而未取得发票、其他外部凭证,且相应支出在该年度没有税前扣除的,在以后年度取得符合规定的发票、其他外部凭证或者按照本办法第十四条的规定提供可以证实其支出真实性的相关资料,相应支出可以追补至该支出发生年度税前扣除,但追补年限不得超过五年--《办法》第十七条。

对上述规定有如下几种观点:

观点一:只允许追补至发生年度扣除。根据权责发生制原则,不得改变税费扣除的所属年度,应追补至该项目发生年度计算扣除。例如:2022年,M公司发生一笔费用8000元,因汇算清缴未取得发票做了纳税调增,2024年该公司取得了发票,应该如何税务处理呢?按照上述观点:允许扣除,但是不能违反权责发生制和配比原则,应追溯调整到2022年扣除。

观点二:可选择在当年扣除或追溯补扣。理由是《办法》第十七条表述的是“可以”,也就是说纳税人可以选择追补,也可以选择直接在当年扣除!

笔者倾向第二种观点。为何是基本?因为我认为此观点正确但不够严谨,应该按照重要性原则进行分类处理。对于对当期损益和财务状况影响很大的支出,应严格按照权责发生制追补至发生年度扣除;对当期损益影响轻微的支出,可直接在当年扣除。

这么处理的理由是:小额支出对当期损益和财务状况影响很小,而且如果非要追补至发生年度扣除,假如追溯调整后发生年度亏损,则需结转以后年度弥补,就可能导致办理退税、调整纳税申报表等大量繁琐的程序性工作。这会影响征纳双方的效率,与《办法》“放管服”的起草理念也不相符。

5、常见的跨年发票情形有哪些?

A、2023年发生的费用并入账,发票于2024年5月31日之前开具。

【例】财会阁公司按照合同约定,于2023年12月21日向一家劳务公司支付劳务费100万元,这家劳务公司在2024年3月5日开具了增值税专用发票。

分析:《》第九条规定,企业应当以权责发生制为基础进行会计确认、计量和报告。也就是说,凡在本期发生应从本期收入中获得补偿的费用,不论是否在本期已实际支付或未付的货币资金,均应作为本期的费用处理;凡在本期发生应归属于本期的收入,不论是否在本期已实际收到或未收到的货币资金,均应作为本期的收入处理。

按照上述原则,该笔劳务费会计上应在2023年确认。

借:XX费用100万

贷:银行存款100万

同时,《》第九条规定,企业应纳税所得额的计算,以权责发生制为原则,属于当期的收入和费用,不论款项是否收付,均作为当期的收入和费用;不属于当期的收入和费用,即使款项已经在当期收付,均不作为当期的收入和费用。本条例和国务院财政、税务主管部门另有规定的除外。

所以,这笔费用企业所得税上也应该在2023年扣除。财会阁公司只需要把取得的劳务费发票粘贴到2023年记账凭证后即可,企业所得税上不存在纳税调整事项。

B、2023年发生的费用并入账,发票于2024年5月31日之后开具。

【例】品税阁公司在2023年12月21日向一家劳务公司支付劳务费100万元,这家劳务公司在2024年6月5日开具了增值税专用发票。

这种情况下,按照权责发生制要求,财会阁公司在2024年6月5日取得发票时应粘贴到2023年记账凭证后。企业所得税上由于未在汇算清缴之前取得扣除凭证,企业所得税上不符合扣除要求,在办理2023年度企业所得税汇算时候先纳税调增100万元,后期收到发票时企业做出专项申报及说明,准予追补至2023年计算扣除,但追补确认期限不得超过5年。

C、2023年发生的费用但未入账,发票于2024年5月31日之前开具。

【例】财会阁公司2023年12月份发生一笔技术维护费40000元,未报销也未计提,2024年1月8日报销入账。账务处理如下:

借:以前年度损益调整40000元

贷:银行存款40000元

借:应交税费-应交所得税10000元(40000*25%)

贷:以前年度损益调整10000元

借:利润分配-未分配利润30000元

贷:以前年度损益调整30000元

注:如果这笔费用金额较小(具体根据职业判断),根据重要性原则,可以直接计入2024年费用,但如果金额较大时应通过“以前年度损益调整”科目处理。

D、2023年发生的费用但未入账,发票于2024年5月31日之后开具。

【例】财会阁公司2023年12月份发生一笔技术维护费15000元,未报销也未计提,2024年6月8日报销入账。账务处理同3,略。

财会阁公司在2024年6月8日取得发票时应粘贴到2023年记账凭证后。企业所得税上由于未在汇算清缴之前取得扣除凭证,企业所得税上不符合扣除要求,后期收到发票时企业做出专项申报及说明,准予追补至2023年计算扣除,但追补确认期限不得超过5年。

注:同例3,如果这笔费用金额较小(具体根据职业判断),根据重要性原则,可以直接计入2024年费用。

E、2023年发生的费用但未入账,5年后向财务提供发票报销。

【例】财会阁公司销售经理在2023年12月份经公司负责人同意后,向财务报销2016年度的差旅费发票等2万元。账务处理:

借:以前年度损益调整2万

贷:银行存款2万

借:利润分配——未分配利润2万元

贷:以前年度损益调整2万元

企业所得税处理:根据权责发生制原则,不能在2023年度扣除;同时因为已经超过了追补扣除的最高年限(5年),所以也不能追补至2016年扣除。

6、暂估金额与发票金额不一致怎么办?

【案例】财会阁公司2023年11月份购入一批货物,由于货款未支付,故没有取得增值税专用发票,财务在购入时暂估入账,但后来取得发票时,发票金额与暂估金额不一致,怎么办?

1、如果该公司2023年购入货物并已经进行销售处理,则该货物的成本应在2023年度确认。同时,如果是在2023年度汇算期内(2024年5月31日前)取得的发票,该成本可在2024年度税前扣除。

正确会计处理如下(假设不考虑增值税影响):

(1)2023年购入货物暂估入账:

借:库存商品100000

贷:应付账款100000

(2)2023年销售时:

借:主营业务成本100000

贷:库存商品100000

情形一:假设在2024年3月份取得发票,金额为120000元

A、红字冲账:

借:库存商品100000

贷:应付账款100000

B、按发票金额入账:

借:库存商品120000

贷:应付账款120000

C、调整结转成本:

借:以前年度损益调整20000

贷:库存商品20000

D、计算多交的企业所得税:

借:应交税费-应交所得税5000元(20000*25%)

贷:以前年度损益调整5000元

E、调整未分配利润:

借:利润分配-未分配利润15000

贷:以前年度损益调整15000

情形二:假设在2024年3月份取得发票,金额为90000元

A、冲销2023年暂估:

借:库存商品100000

贷:应付账款100000

B、按发票金额入账:

借:库存商品90000

贷:应付账款90000

C、调整结转成本:

借:库存商品10000

贷:以前年度损益调整10000

D、计算少缴的企业所得税:

借:以前年度损益调整2500元

贷:应交税费-应交所得税2500元(10000*25%)

E、调整未分配利润:

借:以前年度损益调整7500

贷:利润分配-未分配利润7500

注:如果取得发票时间是在2023年汇算清缴期之后,则该成本不能在税前扣除,应纳税调增100000元,等取得专用发票时进行更正申报,并按准确金额(12万元或9万元)追补至2023年度扣除。

2、如果该公司2023年度购入的货物在2024年度才进行销售处理,则会计上应在2024年度确认收入并结转成本。同时,如果该公司在2024年汇算清缴期内(2025年5月31日前)取得增值税发票,则该项成本准予在2024年度企业所得税税前扣除。如果在2024年度该货物仍未进行销售,即使在2024年汇算清缴期内取得专用发票,相应货物成本仍不能在税前扣除。