第四条内容,增值税一般纳税人取得的2017年7月1日及以后开具的海关缴款书,应当自开具之日起360日内通过选择确认平台进行选择确认或申请稽核比对,政策定于2020年2月1日开始实施,取消了海关进口增值税专用缴款书的稽核比对期限,从2020年3月1日开始实施,同时作废33号文的第四条内容。

也就是说,2020年2月开始,海关缴款书的抵扣方式有了重大突破性改变,而从3月开始,缴款书的稽核比对期限也取消了。

关于抵扣方式的改变,二哥简单的说就是由传统的自行上传缴款书信息稽核比对,改成了通过增值税发票选择确认平台确认抵扣,可喜可贺!海关数据终于和增值税发票综合服务平台对接上了。

1、讲真的,这真心是一项好政策,有进口业务的单位都知道,在传统缴款书的抵扣方式下,纳税人每个月都要手工录入缴款书上五项信息上传稽核比对,具体如下:

这里二哥再给大家详细说说取得进口增值税缴款书如何进行稽核比对操作,毕竟这个月还是这样操作方式。以四川省为例。

目前海关缴款书的采集统一在四川省电子税务局,我要办税-税费申报及缴纳栏目。

但是,你可能会发现,你通过电子税局,我要办税进入后却找不到这个栏目。

这个原因可能是电子税务局升级尚未完善的原因导致,没有关系,二哥教你,可以利用搜索功能找到这个采集界面。

我们在电子税务局搜索栏次输入海关关键字,点击搜索就能找到采集界面了。

1、进入界面,点击数据采集进入

2、点击增加,输入海关缴款书上对应的信息。

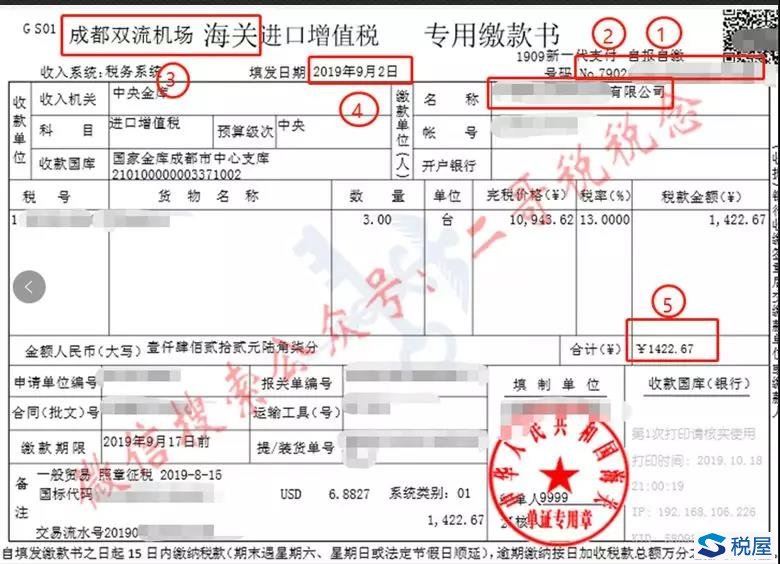

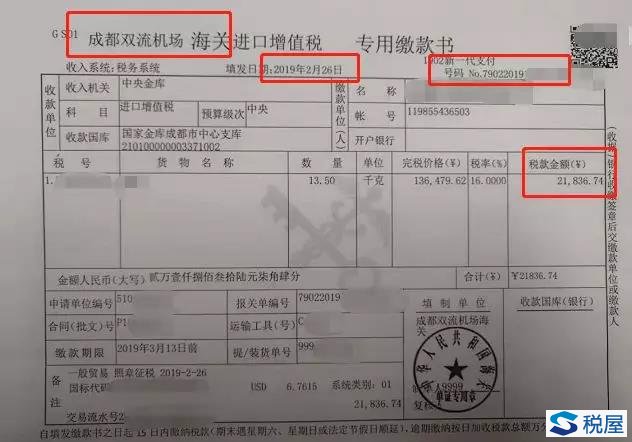

有五处信息需要采集,分别是专用缴款书号码,进口口岸代码、进口口岸名称、填发日期、税款。

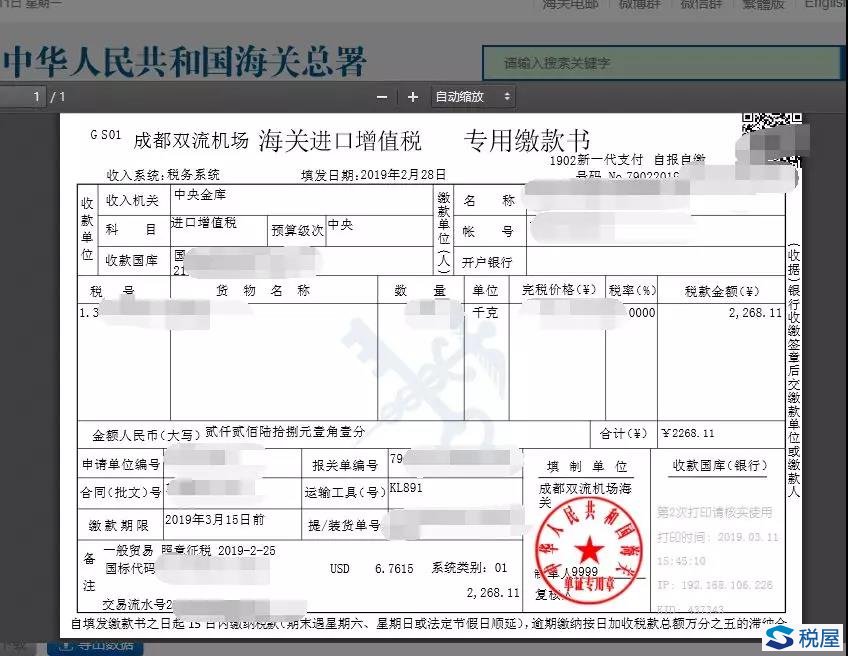

如下图是一张专用缴款书,需要采集的五处信息都可以从票面找到并手工录入。

具体怎么填写?

(1)专用缴款书号码:必须和缴款书右上角的号码一致,大小写一致,-/等符号必须一致。

缴款书号码为22位,1-18位为对应的进口报关单的报关单号码;第19位为征税标志。-代表正常征税。

(2)进口口岸代码:等于进口缴款书号码的前四位。比如本图的前四位就填写7902

(3)进口口岸名称:一般填写左上角地址+海关,比如本张就填写:成都双流机场海关,这个数据不参与比对。

(4)填发日期:填写缴款书上的日期

海关进口增值税专用缴款书在采集数据比对时,该填发日期应注意按“xxxx-xx-xx”即4位年2位月2位日这个日期格式采集,不要直接按缴款书上显示的日期格式。

(5)税款:填写缴款书上的合计金额

填写完成一行后,如果还有,点击新增,都填写完成点击申报即可。

然后我们可以通过稽核结果明细查询,查询稽核结果。

在征期每月1日至纳税申报截止期-2日之间(如当月纳税申报截止期为15日,则“纳税申报截止期-2日”指13日,含13日,如此类推),您需对上月产生的稽核结果通知书进行确认、下载,稽核结果是相符的,可以进行申报抵扣。

通知书如图:

如果公司进口业务不大倒好说,但是如果这个量大,一个月几百张,那就非常具体了,而且手工录入很容易出错,特别容易出现稽核不符的情况,所以一直以来,录入海关缴款书这种抵扣凭证比抵扣专票要麻烦许多。

其实这个新方式也不是一蹴而就的,早在2019年初,改进缴款书抵扣方式的工作就安排上了日程。

《》()一文决定:优化海关缴款书抵扣方式,将标识有统一社会信用代码的海关缴款书纳入选择确认范围。

按附件的进度安排表,这项工作将在2019年12月底之前完成,现在确实已经敲定了。

2、当然,对于新政策下确认这种方式,我们具体还要分情况来看。因为进口业务其本身就有自营进口和委托代理进口方式。

自营进口

所谓自营进口就是公司直接采购付款,然后自行报关,或者委托报关行以进口公司名义报关。

从报关单上来看,报关单上境内收货人、消费使用单位都是公司自己的名字。

那么这种情况下,取得的海关进口增值税专用缴款书它就是单一抬头的。也就是里面说的,取得仅注明一个缴款单位信息的海关缴款书。

那么这种在新抵扣方式下很好处理,就是直接登录本省(区、市)增值税发票选择确认平台去确认抵扣就行了。

但是如果你在平台没有查询到信息或者查询到的信息和实际不符,那么对不起,你还是需要按前面的老流程,先上传一下信息进行稽核比对,比对相符后再返回平台进行确认。

代理进口

委托代理公司进口,就是找一个进口代理公司,货款付给代理公司,代理公司再付给境外,由代理公司报关。报关单的体现就是报关单上境内收货人是代理企业、消费使用单位都是委托企业。

那么这种情况下,取得的海关进口增值税专用缴款书一般就是双抬头,也就是里面说的,取得注明两个缴款单位信息的海关缴款书。

对于双抬头的缴款书以前的抵扣政策是如何规定的?以前是说取得原件的一方录入稽核比对后抵扣。

2020年2月开始呢?这种就不能直接进入平台确认了。必须按先按老规矩先录入信息上传稽核相符后再去平台确认抵扣。

为什么呢?因为一般代理进口,代理企业都是代收代付税款,最终抵扣方还是委托方,而缴款书上不管是收发货人还是备注栏的国标代码都是代理方的,委托方肯定没法在平台查询到信息,所以还是只有以录入稽核为先,然后有了信息后再确认。

总的来说,以后海关缴款书的抵扣,不管你代理还是自营,单一抬头还是双抬头,最终一步其实都必须要经过平台确认抵扣。

平台确认最大的好处就是不用人工手动输入信息,保证了抵扣效率,减少了失误,方便了纳税人,当然也会减少稽核比对时间,毕竟到平台的信息都是海关数据过来的。

最后二哥再给大家说说进口后如何取得缴款书?

这张就是海关打印的纸质海关进口增值税专用缴款书。这张是传统的纸质的缴款书,这种缴款书需要去海关现成打印。

为优化口岸营商环境,进一步降低企业通关成本,决定自2018年11月19日起,全面推广《海关专用缴款书》企业自行打印改革。

进出口企业、单位,以海关电子缴税方式缴纳税款后,可以通过“互联+海关”一体化网上办事平台()或国际贸易“单一窗口”标准版()下载电子《海关专用缴款书》;

如下图:

自行打印的版式化《海关专用缴款书》与海关打印的纸质《海关专用缴款书》同等效力。

好了,实质就是电子化了,企业申报缴税后可以自行打印缴款书,电子缴款书一不会丢失,系统都可以查询,就像电子发票一样,不会丢失。

二高效快捷,海关报关、自行缴税,等货物放行后,就可以自行打印税单,节省了时间成本和人力成本。

三不会模糊不清,不会像海关打印的,难免有时候票面因为打印机原因模糊,导致录入错误。

具体如何打印?http://online.customs.gov.cn进入

在我要查找到电子税单

输入IC卡密码登录,根据查询方式找到相应的税单

点击打印即可。